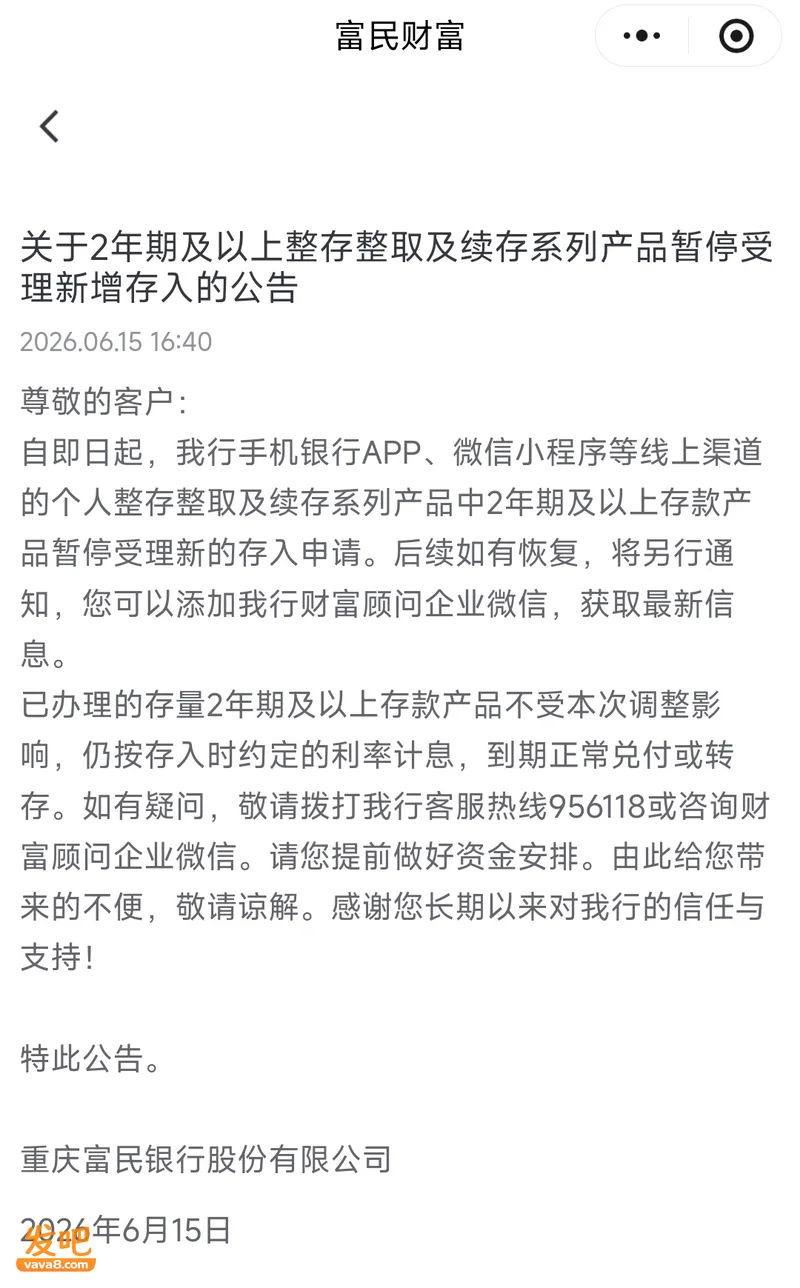

不仅3年期、5年期定期存款在渐行渐远,连2年期定存也开始被银行下架。第一财经记者发现,重庆富民银行近日发布关于2年期及以上整存整取及续存系列产品暂停受理新增存入的公告。

公告显示:自6月15日起,该行手机银行APP、微信小程序等线上渠道的个人整存整取及续存系列产品中2年期及以上存款产品暂停受理新的存入申请。后续如有恢复,将另行通知。办理的存量2年期及以上存款产品不受本次调整影响,仍按存入时约定的利率计息,到期正常兑付或转存。

这也意味着,重庆富民银行线上渠道的中长期存款全部阶段性停售。融360数字科技研究院高级分析师艾亚文在接受第一财经采访时分析,银行下架中长期定期存款,主要因优质信贷资产增长乏力,叠加高息揽存模式难以为继,机构主动压降高成本、长期限负债。

“下架潮”蔓延至2年期存款

就在6月初,多家银行下架3年期、5年期定期存款的话题冲上了微博热搜。其中,北京中关村银行暂时下架个人、单位整存整取3年期存款产品。该行在售整存整取产品的期限包括3个月、6个月、1年和2年,其中,2年期存款利率为1.8%。

湖南三湘银行也于5月初下架了5年期定存产品,存量到期不再自动滚存,并将3年期利率从2.05%下调至1.95%。另外,华瑞银行、新安银行、网商银行等银行App上已无法购买5年期定存。

而在亿联银行的APP上,包括2年期、3年期、5年期存款均显示“售罄”状态;自去年11月份开始,蓝海银行所有期限的人民币定期存款产品在手机银行App上更是均显示“已售罄”,仅部分美元存款仍在售。

艾亚文表示,当前中长期定期存款下架主要集中在民营银行,不排除未来向部分中小银行(如城商行、村镇银行)扩散的可能,但国有大行和股份行短期内大概率不会跟进,更可能采取“额度管控”或“利率倒挂”替代直接下架。

民营银行的特殊性在于其长期依赖助贷模式实现规模扩张。如今,在助贷新规的影响下,互联网贷款规模承压,其影响也开始传导到负债端。在2025年年报中,多家民营银行对此有所提及。比如,网商银行行长冯亮在年报致辞中称,互联网金融上半场“流量”加“爆款”的粗放运营模式,在新增用户、新增使用时长都已见顶的下半场已经不再奏效。

“优质信贷资产增长乏力,叠加高息揽存模式难以为继,因而银行主动压降高成本、长期限负债。”艾亚文说。

市场整体步入低利率运行阶段

在下架中长期存款的同时,银行各期限定期存款的利率依旧在持续下降中,城商行和农商行各期限存款利率均有不同程度下调,短期、中长期各档次定期存款利率全面走低,市场整体步入低利率运行阶段。

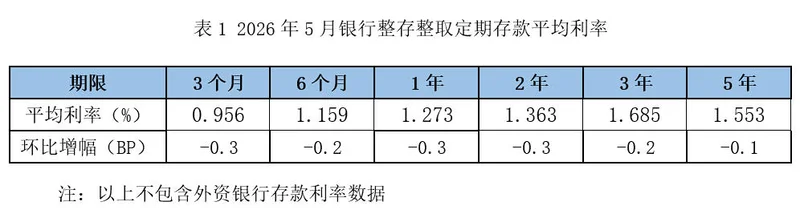

融360数字科技研究院发布的2026年5月银行存款利率报告显示:2026年5月,银行整存整取存款3个月期平均利率为0.956%,6个月期平均利率为1.159%,1年期平均利率为1.273%,2年期平均利率为1.363%,3年期平均利率为1.685%,5年期平均利率为1.553%。其中,3年期和5年期已呈现出明显的利率倒挂。

和上个月相比,3个月期下降0.3BP,6个月期下降0.2BP,1年期下降0.3BP,2年期下降0.3BP,3年期下降0.2BP,5年期下降0.1BP。

在大额存单方面,根据监测数据,2026年5月,发行的大额存单3个月期平均利率为1.100%,6个月期平均利率为1.273%,1年期平均利率为1.431%,2年期平均利率为1.473%,3年期平均利率为1.738%,5年期平均利率为1.600%。

和上个月相比,大额存单各期限平均利率涨跌不一,3个月期下跌1.57BP,6个月期下跌2.22BP,1年期下跌0.38BP,2年期上涨3.27BP,3年期上涨1.40BP,5年期持平。

艾亚文说,受市场环境与银行净息差承压影响,存款利率下行已成常态,短期内难有明显回升。整体来看,全品类定存利率将长期维持低位运行,行业低利率格局进一步巩固。