还债,已经变成了万达和王健林的重中之重。

去年一年里,万达对名下资产进行了大规模切割。

年初,万达就卖出了五座万达广场。紧接着,4月份又将万达酒店管理业务摆上了货架。

2025年5月6日,万达迎来了近两年来由国家市场监管总局“无条件批准”的一笔最大规模交易,48座万达广场以约500亿元总价打包出售给太盟投资、腾讯、京东、阳光人寿等组成的财团。

至此,曾经被王健林视为万达最宝贵资产的万达广场,已经卖出超过80座。

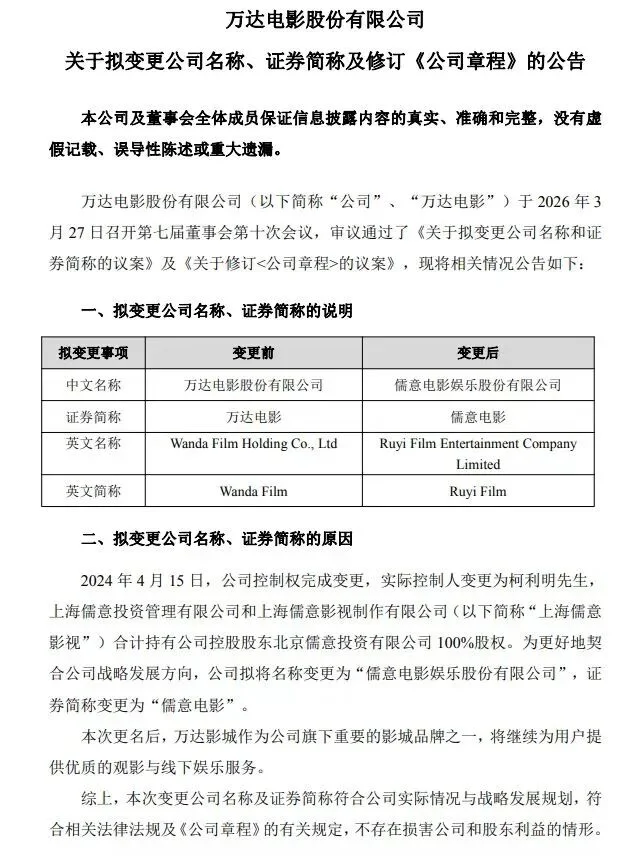

与此同时,万达还在不断收缩金融版图,变卖科技资产,旗下多家公司股权被拍卖。就连曾经备受欢迎的万达电影,也拱手让人。从此A股再无万达的身影。

图源:万达电影公告

在“卖卖卖”的背后,是万达高筑的债台。公开数据显示,截至2026年2月,万达集团整体负债约6000亿元;万达商管总负债约2990亿至3200亿元,有息负债约1412亿元,资产负债率由峰值89.4%降至64.8%。

随着还债进程的不断推进,万达又遇到了新的问题。当资产拍卖一次又一次流拍,一次又一次变现失败,万达又该何去何从?

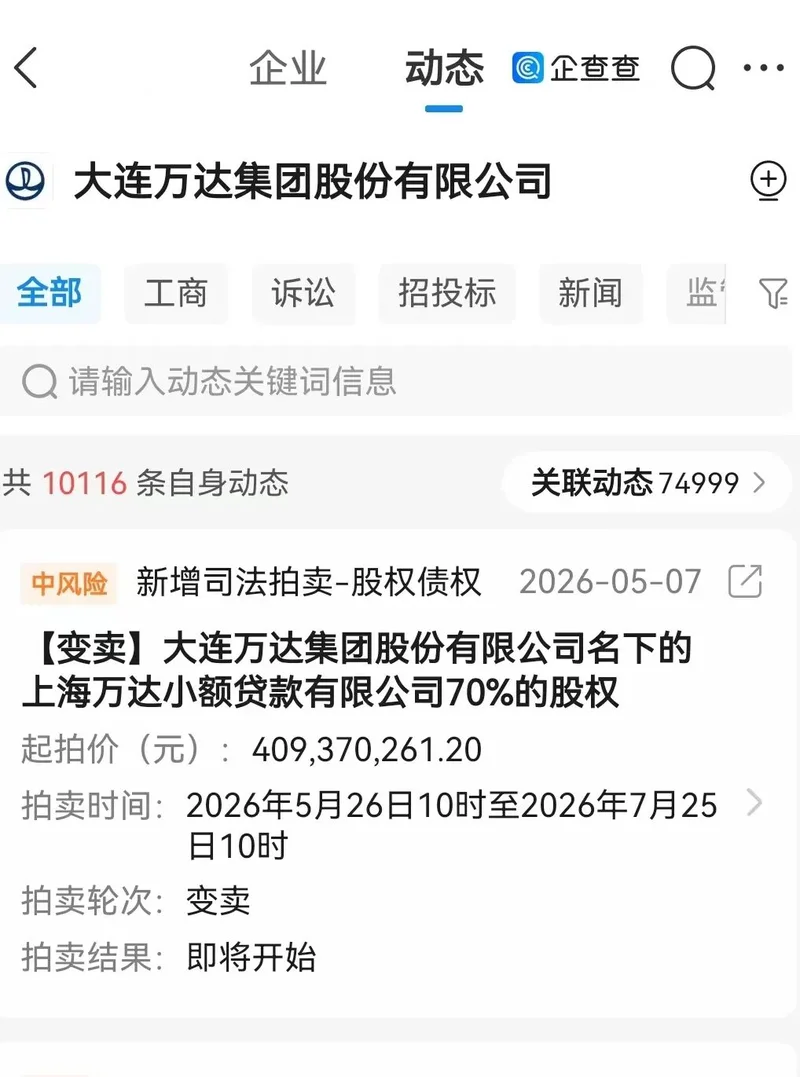

两次流拍后,上海万达小额贷款有限公司70%股权再次拍卖

近日,企查查工商信息显示,大连万达集团股份有限公司新增一条司法拍卖信息,显示其名下的上海万达小额贷款有限公司70%的股权将被拍卖。起拍价为4.09亿,拍卖时间为2026年5月26日到2026年7月25日。

图源:企查查

据了解,上海万达小额贷贷款有限公司成立于2016年,注册资本为10.5亿,法定代表人为郑希武,是万达集团旗下的金融科技服务平台,主要产品包括万达贷、商户贷和万达钱包,在整合消费金融和信用支付服务的基础上,为用户提供便捷的数字化金融服务。

图源:企查查

股权穿透显示,上海小额贷由大连万达集团股份有限责任公司、上海万达网络金融服务有限公司,以及大连万达商业管理集团股份有限公司共同持股。其中,万达集团持股80%,后两者分别持股12.8571%、7.1429%。

图源:企查查

此次上海小额贷70%的股权被拍卖,最早可以溯源到去年12月份。

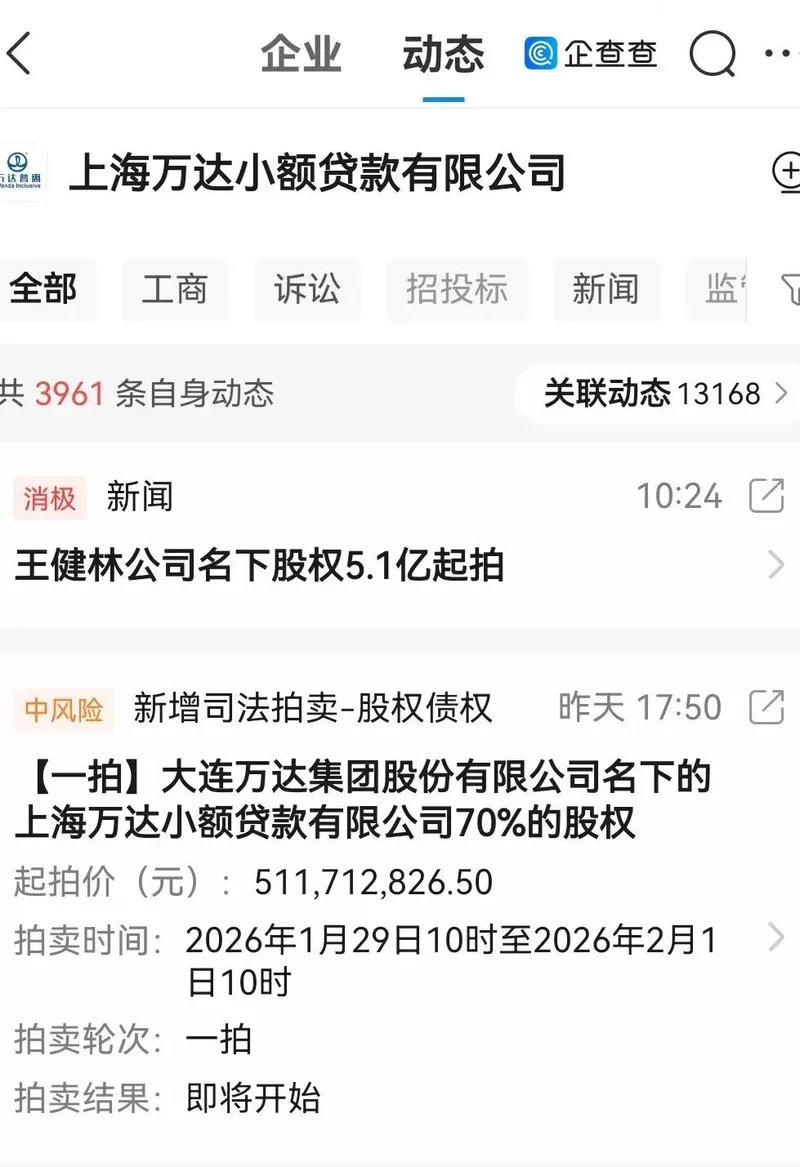

2025年12月25日,法院对上海万达小额贷70%的股权拍卖进行了预告。

公告显示,此次拍卖由上海市第二中级人民法院公开发起,将在京东网司法拍卖平台上进行。股权的评估价为7.3亿余元,起拍价则定为5.1亿元,拍卖时间定于2026年1月29日至2026年2月1日。

图源:企查查

这是上海小额贷70%的第一次法拍,拍卖的根本原因在于万达集团此前的债务纠纷。

然而拍卖结果不尽如人意,以流拍而告终。

同年3月份,同一笔资产开展了第二次法拍。

此次法拍在第一次流拍的基础上进行了调整,起拍价为4.09亿元。二拍价格相较于一拍降低了将近1亿元,是评估价的5.6折。

可即便如此,市场依旧无动于衷,没有人愿意为这份资产买单。

于是,上海小额贷70%股权二拍再次流拍。

也就是说,目前上海小额贷70%的股权已经是第三次拍卖了。

从过往该资产的拍卖经历和此次拍卖的相关数据来看,这一次拍卖结果依旧不容乐观。

短短几个月了,资产拍卖接连失利,市场无疑对万达面临巨额债务时偿债能力产生了深刻的质疑。

值得一提的是,同样的情况并非在万达身上第一次出现。

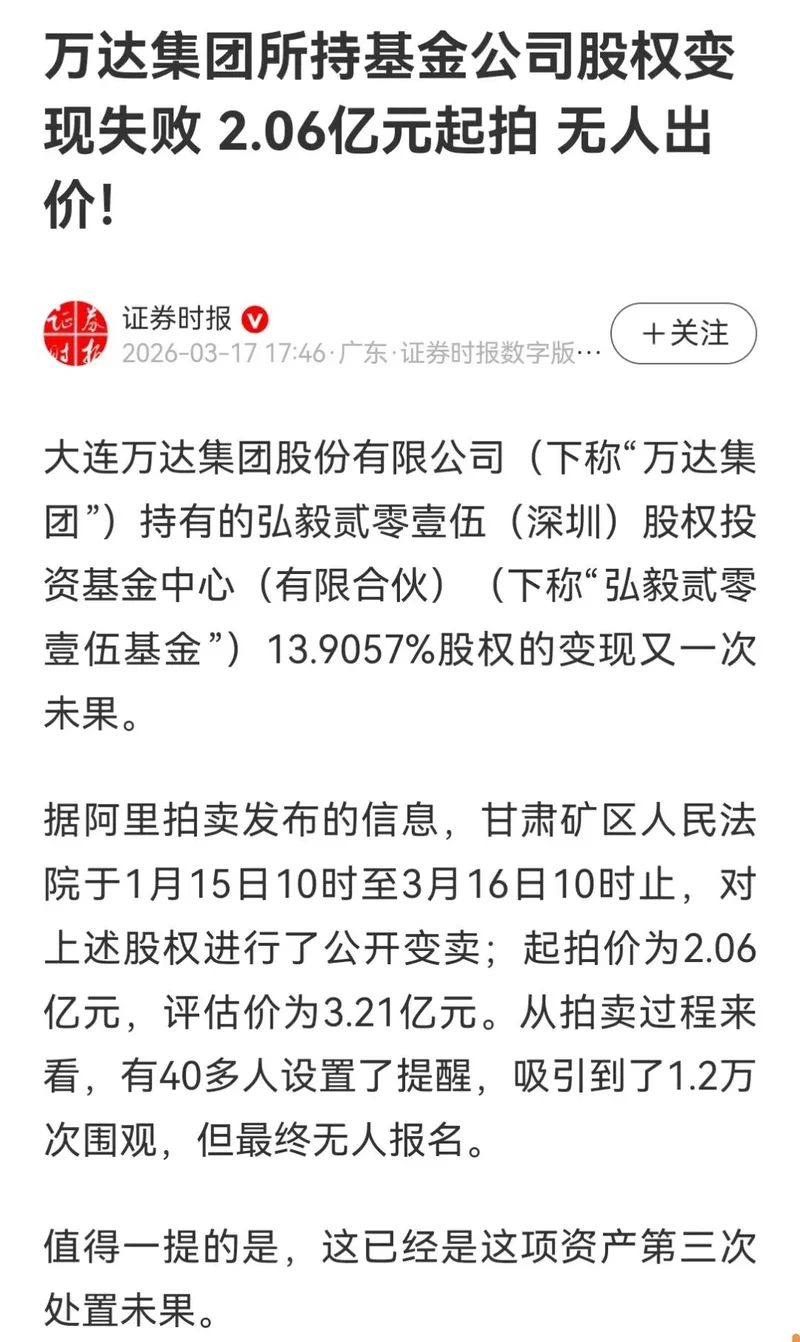

今年3月份,据相关媒体消息,大连万达集团股份有限公司持有的弘毅贰零壹伍(深圳)股权投资基金中心(有限合伙)13.9057%股权的变现失败。

图源:网易新闻

企查查工商信息显示,弘毅贰零壹伍(深圳)股权投资基金中心(有限合伙)成立于2015年,注册资本约35.96亿元。

图源:企查查

阿里拍卖显示,此次拍卖的起拍价为2.57亿元,而评估价为3.21亿元,有近1.2万次的围观,40多人设置提醒,但无人报名,最终流拍。

图源:阿里拍卖

与上海小额贷70%股权拍卖相同,这也不是该资产第一次被拍卖。

早在2025年12月11日至12日,甘肃矿区人民法院就对万达集团持有的弘毅贰零壹伍基金13.9057%股权进行了首次公开拍卖。首次拍卖时,评估价为3.21亿元,起拍价为2.57亿元,但并未成交。

第二次拍卖是在去年12月下旬,起拍价降至2.05亿元,可依旧流拍。

从上海小额贷70%股权和弘毅贰零壹伍基金中心13.9057%股权多次流拍的情况中,我们似乎可以窥见一丝不同寻常的味道。

过去,在万达发展的鼎盛时期,这些资产无疑都是市场的香饽饽。到如今,却变成了人人避之不及的烫手山芋。

在卖不出去的背后,究竟有怎样的隐情呢?

万达资产:卖得出去的VS卖不出去的

专业人士分析表示,此次“卖不出去”资产与资产性质,以及万达如今的处境密切相关。

首先,我们来看看这两项卖不出去的资产。

需要明确的是,这两项资产属于金融资产,但其逻辑有所不同。

上海万达小贷的股权属于金融股权,其价值的实现高度依赖于金融牌照以及万达场景的信用背书。

而众所周知,如今的金融牌照极具稀缺性。并且,2025年以来,小贷监管持续收紧、牌照价值已经被大幅挤压。

相比之下,弘毅贰零壹伍基金则是一类有限合伙式私募股权基金,万达所持份额的价值更多取决于底层项目的退出能力与市场流动性。

这也就解释了,为何万达旗下相关的中小金融资产难以变现。

与万达旗下这些中小金融资产无人问津形成鲜明对比的,是万达广场这类实体资产的屡屡成交。

客观来看,万达广场属于实体商业不动产,且绝大部分处于核心城市成熟地段,拥有稳定的现金流和品牌管理口碑。在不依赖万达信用的背景下,仍旧可以独立创造收益。

因此在万达遭遇资金流动性问题时,依然可获得市场和相关机构青睐。

回顾过去,2024年,万达就进入了“卖卖卖”模式,一年内出售了超过20座万达广场。

2025年5月,万达更是加快抛售步伐,将48座位于北京、上海、广州、合肥、重庆、天津等一二线城市的万达广场打包出售给太盟投资、腾讯、京东、阳光人寿等机构组成的财团,交易规模高达500亿元。

截至目前,万达出售超过80座万达广场。

图源:微博

于是,曾经被王健林视为万达优质资产,被外界普遍认为不会变卖的万达广场,如今为了还债,开始“四散各家”。

其次,中小金融股权频频流拍、变现失败的背后,是万达整体巨额的债务压力引发的连锁反应。

数据显示,目前万达集团有着数条股权冻结信息和被执行人信息。其中,现存股权冻结信息有54条,涉及金额高达数百亿;现存被执行人信息共7条,被执行总金额高达48.7亿元。

图源:企查查

一系列数据背后,是万达面临的信用体系加速瓦解与流动性逐渐枯竭的双重困局。

不过值得一提的是,时至今日,王健林和万达依旧坚定地走在还债的路上。

从王健林近期不断现身各大文旅景区的行为不难看出,他还坚定着自己的“文旅梦”,希望借此推动万达资产结构的转型,从而寻求新的发展出路。

图源:微博

一边的巨大的债务窟窿,一边是中小金融资产变现的困境;一边是变卖核心资产还债,一边是积极寻求新的出路。所谓“成也萧何,败也萧何”,王健林和万达到如此地步,实在令人唏嘘。

万达最后会走向何方,就看王健林又会做出怎样的抉择了。