2024年底,欧盟对中国进口电车祭出最高45.3%的关税大棒时,老牌欧洲汽车巨头大概长舒了一口气,这下中系应该是卖不动了吧?扎根欧洲多年的日系车,也笑了,这下可保住了一块大蛋糕。

但一年多时间过去,他们突然发现,这个剧本好像拿错了……

01:中系车,再次创造历史

欧洲汽车制造商协会5月新车销量统计数据显示,在欧洲31个主要国家中,比亚迪、上汽、吉利、奇瑞、零跑五家中国车企合计售出13.84万辆新车,同比增长65%,其中吉利、上汽、比亚迪三巨头卖得最多,单月销量分别为33877、26827、13687台。

同期,丰田、本田、日产、铃木、马自达、三菱六家日本车企,在上述欧洲国家的合计销量为13万辆,同比下滑了3%,这么一算,中国阵营已经超过日系约6%,是有数据统计以来,中国乘用车首次在欧洲市场的月度销量领先日系品牌。

此事出乎了很多人的意料,因为欧盟2024年10月底落地的对华纯电动车反补贴,出拳是有点狠的,在10%基础关税之上,按具体车企叠加额外反补贴税,上汽集团被扣上了45.3%的最终税率,吉利汽车28.8%,比亚迪27.0%……

日系所面临的环境,就要宽松得多,整车从日本出口至欧洲,通常只需缴纳10%的基础进口关税,今年将根据日欧贸易协定降低到0。而且日系早早进入欧洲,在当地已经布局了8座主要整车制造工厂,这还没算上已经关闭的,仅丰田一家就坐拥70万辆的年产能,很多型号都已经本土化生产,运费都省了。

就这,还是没有卖过中系。

究其原因,是中国车企凭借着自身产业链成本优势,直接硬刚了高关税,纯电车的性价比依然远高于其它品牌,打得过我的,价格比我贵太多;跟我一样价格的,我性能和品质吊打它。

就以入门级小车为例,比亚迪海鸥(欧版称海豚冲浪), 起售价1.999万欧元,最高配2.499万,欧洲媒体普遍认为,这台车开起来得心应手,有着与外型不符的超大车内空间,而且配置很高、做工用料也不错。

日系同等价位的车型,只有本田的super N,这实际上是一款以K-car标准设计的微型车,尺寸比海鸥小了一圈,内饰也明显更糙,性价比不如前者,碰撞安全性也低了一个级别。

各项性能和海豚接近的欧洲车,价格则普遍要贵上个2000到5000欧元,比如菲亚特Grande Panda,起步价就达到了2.49万欧元,雷诺 5 E-Tech 的起售价则为2.5万欧。

非常幽默的是,为数不多能跟中系拼一拼质价比的车型,都是在华生产然后返销欧洲的,因为贴了外国牌,所以没有惩罚性关税,又享受了中国产业链,非常爽。 比如跟海豚竞争的达契亚Spring,起售价1.69万欧元,它其实就是东风纳米box的换壳姐妹车,正儿八经的湖北特产。

除了电动车硬刚之外,中系还迅速转变了战略,加大了未被加税的插电混动车型投放,对冲关税的成本压力。比亚迪5月份的销量中,插混占比已高达六成,宋PLUS DM-i(欧版称Seal U PHEV)也成了今年欧洲最好卖的插混车型,紧随其后的是奇瑞 Jaecoo 7 PHEV,每个月能卖6000到7000台。

而且,这次反超日系,对于中国车企并不是游戏结束,很可能只是个开始。中系正在从单纯的“产品出海”向“生态扎根”演进,为了彻底打破贸易壁垒、建立更稳固的本土供应链,直接把生产线直接搬到欧洲的大门口,比亚迪的匈牙利整车工厂四季度就要投产,零跑、奇瑞、吉利在收购其它车企的闲置产能。以宁德时代、国轩高科、亿纬锂能为代表的中国供应商,也已经在欧洲大兴土木,总投资高达数百亿元。

一个是手里还有牌,一个是能出的招都已经出完,中系和日系的差距,今后可能会更大。

这也宣告了曾经全球称霸的日系车,进入了四面楚歌状态。

2022 年俄乌冲突爆发后,日系品牌跟随制裁政策,全面暂停在俄生产与销售,留下庞大的市场空白。战前日系曾占据俄罗斯车市近 40% 的份额,多款主力车型常年领跑销量榜,它们撤离后,中国车企迅速补位,市占率从战前个位数攀升至过半水平,去年卖出了68万台,彻底改写了俄罗斯车市的原有格局。

今年2 月,中国车在澳大利亚单月销量首次反超日本,终结了日系自1998 年起长达 28 年的进口榜首地位。澳洲市场此前长期被日系燃油 SUV 与皮卡主导,中国品牌以高智能化配置的纯电车型为突破口,叠加当地减排政策与购车补贴的推动,快速渗透市场。此后双方差距持续拉大,1到5月中国整车进口澳洲总量达 14.28 万辆,斩获 35.5%的市场份额,同期日本进口量仅11.61万辆。

在日系深耕多年的拉美与东南亚两大传统堡垒,它们的燃油车基本盘仍占优势,但新能源赛道已被中国品牌全面统治,市场份额稳定保持在 70% 到 80%,尤其是东南亚,中国车企不仅投放了大量先进车型,还通过本地化建厂压缩成本,在纯电、插混领域形成明显技术代差,日系车企电动化转型节奏偏慢,产品迭代滞后,只能依托多年积累的渠道口碑固守燃油车存量市场。

02:洋人无滤镜评价

世界各国消费者,对于汽车需求是不同的,当中国车企在全球高歌猛进,不仅仅是获得了销量,也拿到了一面镜子,更能看清自己产品的得失。

尤其是欧洲,欧洲人也算是老汽车玩家了,什么样式都见过,要求很严格,国产车靠以前那种“低质低价”路线是不可能卖这么多的。

老外青睐中国车有几个原因,一是,智能化和各种舒适配置给的很足。冰箱彩电大沙发就不说了,什么智驾包都是免费送,不像欧洲车企非要你花几千欧选装,很多品牌还在常用配置上缩水,热泵空调不给,主驾车窗按键都只装两个。

欧洲媒体还普遍认为,中国车企的车机也明显好于竞品,屏幕更多,流畅度更好,娱乐选项更加丰富,操作界面也更符合人的直觉。知名车媒《fleet magazine》觉得,欧日车企过于依赖Carplay和Android auto来丰富自己的生态,忽视了车机本身的重要性,以至于在对比中显得“完全过时”。

二是,三电实力确实过硬。同价位的国产车续航、充电速度都要比日欧品牌要猛一些,它们还停留在1.5C、2C的充电速度,中系产品已经开始全面普及5C以上的超充,而且进入电动时代之后,故障率也没有以前高了,各大品牌都给出了让人心动的质保期,欧洲法规强制质保是2年,日欧品牌多按此下限执行,中国品牌通常会慷慨地给4年或者7年,吉利有些车型如果一直在官方保养可以自动续保到10年。

三是,安全性有了明显的进步。以前咱们国内要求低, 技术水平也低,出口过去的车很少有得高分的,2009年,华晨骏捷更是斩获0星成绩,震撼欧洲人一整年。现在翻身了,在E-NCAP集体批发五星,欧洲测试近年来大幅提高了主动安全辅助系统的权重,这也是许多传统日欧车型的弱项,于是痛失五星,反倒成了安全性落后的那一方。

但客观来说,无论哪国哪家的产品,都不可能做到尽善尽美,欧洲消费者也有批评的。

他们普遍对新兴中国品牌的售后感到担忧,丰田、本田、日产等日本品牌经过几十年的发展,已经深入当地消费者的日常生活。无论是在城市还是乡村,消费者都能看到醒目的销售和维修网点,中国车网点还是太少,而且由于品牌更迭迅速,竞争格局不明朗,消费者很害怕中国车企哪天又退出欧洲,导致爱车沦为无法更新、无法维保的“孤儿”。

啊,这个太能感同身受了,毕竟国内也有上百万烂尾车。

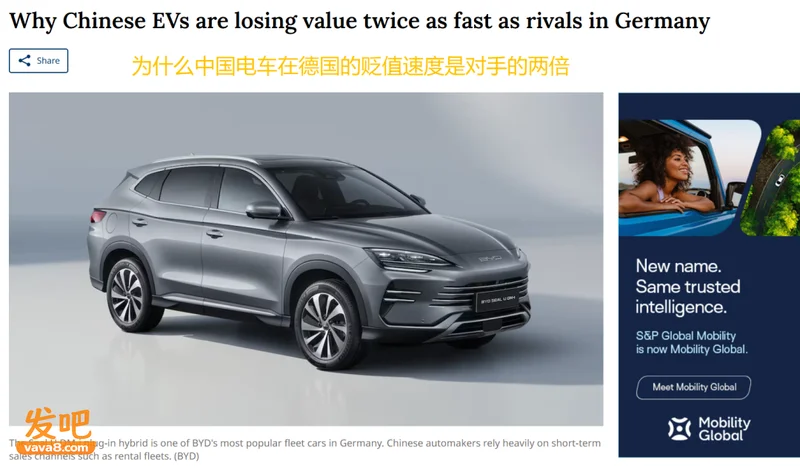

来自德国DAT汽车评估集团的数据表明,由于二手车买家对长期服务、零部件和软件升级缺乏信心,中国品牌电动车和插混车在德国市场的折旧率,是竞品平均水平的两倍。

车辆高折旧,意味着消费者在换车或出售时必须承担巨大的资产缩水压力,引发车主不满是自然的,还会影响大客户及租赁业务,欧洲市场的汽车流通非常依赖车队采购和经营性租赁,当车辆实际残值低于租赁公司最初的估算时,它们在期满回收车辆时会面临巨额亏损,因此会极大减弱与中国品牌的合作意愿。

当然,也有些来源于观念差异的意见,最典型例子就是,欧洲人认为驾驶者应该完全控制车辆,不太喜欢被电子系统干预,但中国车基于国内习惯,通常会把系统调得比较保守,安全第一,所以会频繁干涉驾驶。

像上汽在欧洲大卖的车型MG4,就被Carwow 和 Top Gear等多家媒体吐槽过,说它的车道偏离纠正非常生硬,像是在和驾驶员抢方向盘,在欧洲狭窄的乡村道路上,驾驶员往往需要压线避让对向来车或骑行者,此时过于死板的居中逻辑会疯狂报警并强行拽方向盘,上演人机大战,给驾驶员吓出一身汗。

而且欧洲人对车辆的高速稳定性、驾驶沟通感、方向盘路感有着极高的要求,中国消费者则是明显更偏向于舒适性,觉得普通家用车能安安稳稳从A到B就已经够了,又不是开秋名山。在这种环境下成长起来的中国车企,运动调校上仍然底子不足,激烈驾驶时绷不住,导致很多车型出口后在这点上被批评。

所以你会发现,有非常多的中国车在驾驶性上得低分,严重拉低总体评价,试驾报告里,也布满了“方向盘太轻太假” 、“缺乏路感反馈”、“极限太低”之类的负面词汇,虽然中国车已经摆脱了“低质低价”的标签,但在很多欧洲人眼中,它们仍然是开起来索然无味的工具。

欧洲消费者提出的这些问题,值得车企去关注和改进,因为,欧洲市场远比其它区域重要,拿下它,中国车才算是真正上了桌。

03:欧洲为什么重要?

在当前的汽车行业,竞争并不仅仅是产品本身的较量,也是发展理念和技术路线之争。欧洲可以说是,节能减排最坚定的支持者,电动化最忠诚的战士,燃油车最严厉的父亲。

欧盟拥有全球最严格的车辆二氧化碳排放标准,规则有多狠呢,车企车队平均碳排放每超出限值1克/公里,每辆车罚款95欧元,全年销量叠加后动不动就是几十亿欧元的罚款。欧洲的燃油车禁令,虽然几经拖延、争议不断,但整体节奏仍走在全球前列,2030 年新车碳排放需较 2021 年削减 55%,到 2035 年则实现 100% 零排放,全面停售新的燃油与混动乘用车。

这几乎是一点都没把主销油车的欧洲车企当自己人,大众集团就曾公开预警,若电动化转型进度不及预期,2027年间最高可能面临15亿欧元的碳排放罚单,这种强大的制度约束,迫使所有在欧洲销售的车企都必须将产品重心彻底转向电动化,而这,正是中国的绝对领域。

目前油电之争尚未完全分出胜负,美国的底特律三巨头还在跟特斯拉拉锯,日本这两年才开始缓慢转型,其它地区还在观望之中,把欧洲这个庞大的区域捆在我们的船上,对于今后的电动车推广至关重要。

更重要的是,欧洲不同于东南亚、拉美这些发展中国家,人家正儿八经是发达国家,有海量的中产阶级和老钱,消费能力很强。

中系车在欧洲市场的售价通常是中国本土的2到3倍,甚至更高,一个元plus,国内12万不到的车,在欧洲卖30万;名爵MG4,入门版在国内已经降到了6.58万元约,在欧洲的售价21.3万元;极氪7X在国内是20万级,漂洋过海之后直接成了40万级。因为价格高,即便加上运费和关税,利润仍然很可观,在国内卖一台新能源车利润只能赚几千块,有时候甚至要亏本卖车,在欧洲单车利润随随便便2到3万,妥妥的现金奶牛,也是国内车市内卷最好的解药。

欧洲还是全球豪华车领域毫无争议的代表,不管是BBA三强,还是意大利的那些超跑,都是名声在外,如果中国高端产品可以在他们的大本营,啃下一块阵地,自身的品牌价值更容易在世界上得到认可,进入其它成熟市场时,完全不需要再走 “低价吸引用户” 的老路,可以直接匹配欧洲市场的定价策略和品牌定位,快速切入当地的主流高端细分赛道,很多车企现在已经开始这么尝试了,腾势Z9gt一个40万级车,在欧洲要价近百万,直接跟保时捷对打。

不仅如此,欧洲作为曾经世界汽车工业的排头兵,还有大量的老本没有吃完,百年车企沉淀的底盘调校功底、各种耐久测试经验、外观设计上的丰富美学灵感,在当下仍然是宝贵的资产,中国车企只要扎根欧洲,就能不断从对手身上汲取养分,倒逼产品升级。同时,还可以通过在当地设立设计与研发中心,直接吸纳顶尖跨国人才,融合东西方技术与审美优势,这才是中国车企真正蜕变为 “全球化车企” 的终极进化密码。

放在十年前,恐怕没人敢相信,中国的汽车产品能够打动口味最挑剔的欧洲老炮,也没人敢信,中国品牌能真正走向全球,让称霸世界的日系也体验一下四面起火的危机感。

但此时此刻,我们已经做到了。