黄仁勋压哨访华背后折射哪些产业博弈新变化?

黄仁勋压哨登上了空军一号。

当特朗普的专机在北京降落,这位英伟达CEO跟在马斯克、库克身后走出舱门,看起来仍是全球科技产业最显赫的面孔之一。但如果我们把目光从华盛顿精心编排的出访镜头移开,投向中国产业的底层结构,会发现一个更冷酷的事实:以前是中国求英伟达卖卡,现在是美国需要中国买卡——而即便亲自来华,黄仁勋这张牌,也早已经不是ACE。

就在特朗普专机起飞前五天,华为上海练秋湖研发中心“芯片基础技术研究实验室”的画面登上《新闻联播》,背景是国务院副总理丁薛祥调研基础研究工作。这不是偶然的技术报道,而是国家层面对华为基础研究能力的公开背书,也定调了中国AI的走向:不是算力军备竞赛,必须与产业结合。

美国商务部长卢特尼克4月在国会山作证时的那句话至今刺耳——H200拿到对华出口许可,却“一张都没卖出去”。七巨头市值占标普500近40%,其高估值建立在“美国算力不可替代”的预期之上。当这个预期出现结构性裂缝,黄仁勋的随行就不再是胜利者的出访,而是推销员的压哨绝杀。

而在中国这边,底层演化逻辑已经另开棋局。昇腾950PR接棒推理,智谱GLM-5.1跑通了全流程国产训练,先进封装产业带正在把成熟制程的芯片拼出接近先进的整体性能。所长林超的视频近期复更,他提出的12层AI产业链框架值得参考:美国优势集中在第2至第9层,但产业重心正在向第10至第12层迁徙。当AI从“卖算力”转向“卖场景与整体能力”,单点垄断的杀伤力就被多层耦合稀释。

黄仁勋来了,但他代表的那个维度,正在从“主要矛盾的主要方面”转化为“次要方面”。

这不是抒情,是产业演化的客观结构。

算力叙事的裂缝:为什么必须来,以及为什么来了也没用

特朗普起初并不想带黄仁勋。

彭博社在代表团启程前放出消息:英伟达CEO“爆冷”无缘访华名单。白宫给出的理由说此行侧重农业与航空,但名单里明明坐着高通CEO阿蒙、美光CEO梅赫罗特拉——同样受出口管制约束的半导体巨头。更蹊跷的是,对华鹰派鲁比奥也在机上,一个想做生意的商人起初被拒之门外,一个以强硬著称的政客却被带在身边。名单的“精确切割”本身,就暴露了华盛顿内部的撕裂。

当空军一号在阿拉斯加经停时,白宫记者艾米丽·古迪恩拍下照片:黄仁勋手持背包,踏上舷梯。

这出48小时的反转,或许又会被好事者包装成对资本市场的精准操弄,来吹嘘特朗普赚钱手段的高明,但“小钱”之外,是产业现实的倒逼。特朗普政府去年12月曾批准性能更强的H200对华出口,甚至附加了25%的巨额定金抽成。这笔交易达成了吗?并没有。卢特尼克4月公开承认,尽管已获出口许可,中国至今没有采购任何H200芯片,甚至连一枚都没有。

英伟达在中国市场的份额正在归零。这并非简单的市场选择——卢特尼克在听证会上透露,中方将投资重点放在本国产业上,同时美方要求全额预付款、不可退单等苛刻条款,叠加对产品安全性的担忧,共同导致交易停滞。连获准销售的H200都无人问津,说明中国客户已经在政策引导与自主替代的双重逻辑下,完成了用脚投票。

更深层的焦虑在金融层。科技七巨头市值占标普500近40%,其高估值很大程度上建立在“美国主导全球AI算力与生态”的未来预期上。高盛2026年4月预警,七姐妹整体将跑输等权重标普500指数,因为“AI价值链重心正在迁徙”——模型能力被平民化,分发渠道被新应用削弱,只有算力稀缺性被不断强化,而这种稀缺性恰恰建立在“不可替代”的预期之上。一旦这个预期崩塌,动摇的将不只是英伟达的股价,而是整个美国科技资产的估值锚点。

黄仁勋近期在卡内基梅隆大学毕业典礼上改口高喊“AI gives America the opportunity to build again”,强调AI必须与产业结合、与电工水管工钢铁工人的实体经济结合。这与华为近期反复强调的“AI一定要落地”形成了呼应。但区别在于,华为已经用昇腾生态证明了另一条路径的可行性,而马斯克xAI的20万张高性能卡利用率仅约13%,纯算力堆砌模式已走到成本收益比的尽头。

所以特朗普不得不带黄仁勋来。在美国那套体系内,他依然是能拿出的最后一张科技牌。但“压哨登机”的戏剧性,恰恰暴露了一种被动:以前华盛顿只需要坐在家中发号施令,现在需要CEO亲自来华推销,才能试图挽回一个正在流失的市场。这种姿态的转换,本身就是算力叙事裂缝的外在显影。

轻舟已过:中国底层演化逻辑的推进

黄仁勋来与不来,不影响中国AI产业底层演化的推进。

推理端已经全面国产化。 DeepSeek V4的推理服务已全面运行于华为昇腾950PR集群,实测单卡推理性能达到英伟达H20的2.87倍,部署总成本约为英伟达方案的三分之一。官方API、华为云MaaS平台、私有化部署方案均已上线,用户数据不再流经CUDA生态。这不是实验室里的Demo,而是已商用的商业闭环。

训练端的裂缝已被验证。 需要正视的是,DeepSeek V4的预训练仍在英伟达H800/H100集群上完成,这是差距,不回避。但其后训练与强化学习环节已部分迁移至昇腾平台,形成“英伟达预训练+昇腾后训练”的混合冗余过渡态。更关键的信号来自智谱:2026年5月发布的GLM-5.1,明确宣称在约10万张华为昇腾910B芯片上完成全流程训练,使用MindSpore框架。这意味着“从零NVIDIA”的纯国产技术路径已经走通,只是DeepSeek V4尚未完全走通。商业闭环(推理+应用)的国产化,已经让“英伟达不可替代”的预期出现了结构性裂缝。

产业落地定调了“中国解法”。 《新闻联播》此前的画面,释放的信号明确:AI不是算力军备竞赛,必须与产业结合。昇腾生态的垂直行业落地正在展开——矿山军团实现井下无人化采掘,盘古气象大模型替代传统数值预报,天津港与宁波港的无人化码头将昇腾作为边缘算力节点。这些案例的共性在于:不是“堆更多英伟达卡”,而是“用整体工程(算法+数据+行业knowhow+国产算力)解决复杂物理问题”。

这正是中国AI竞争力的真正底色。当美国还在纠结“带不带黄仁勋”、“卖不卖H200”时,中国的AI算力已经在实体经济的毛细血管里流动。从矿山到港口,从气象站到产业带,token正在转化为生产力,而非仅仅转化为股价。

客观、清醒地说,这不是一条值得夸耀的捷径。芯片层面的差距是现实,用整体工程去补偿单点短板,本质上是被迫之举。当全球产业链被人为割裂,任何一方都无法让自己的整体效率达到最优——这不是哪一方的胜利,而是整个产业生态的净损失。

美国那边同样困于政治因素而效率受损。英伟达H200拿到许可却零销量,意味着其失去了全球最大、迭代最快的增量市场;美国芯片设计公司深度依赖东亚的先进封装产能,若供应链断裂,其前端设计再强也无法完成最终出货;美国半导体设备商如应用材料、泛林集团等,因出口管制丢掉中国订单,被迫在全球寻找替代市场,成本陡增。华盛顿试图用行政命令重塑产业链,结果是把中美双方都拖入了“非最优均衡”——各自都在为对方的政治决策支付效率税。

在这种双输的博弈中,中国的解法是:既然无法获得单点最优,就用整体最优来对抗。

多层棋盘:从单点对决到结构性博弈

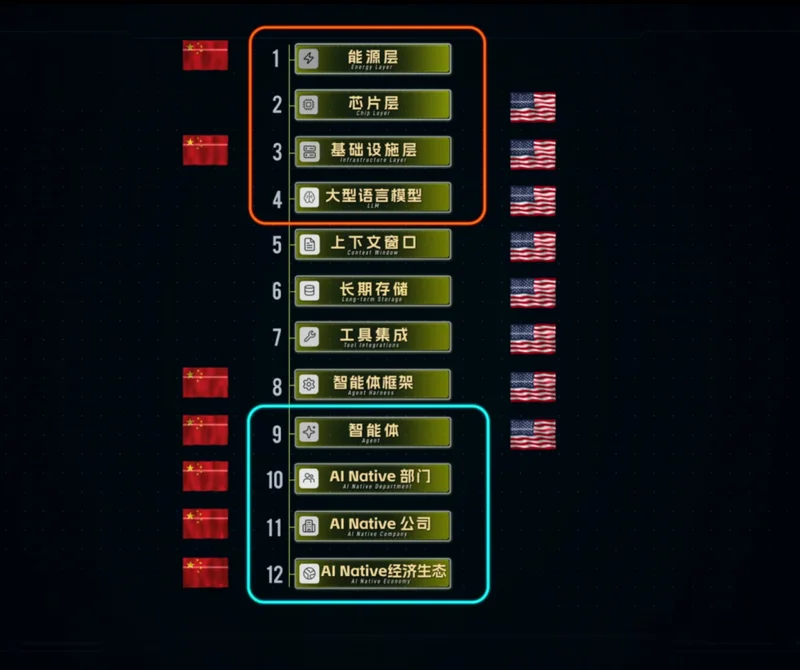

如果只用“芯片对芯片”的还原论视角看中美AI竞争,会得出“中国仍被卡脖子”的结论。这个结论没错,但不够。所长林超近期复更,他提出的12层AI产业链框架值得参考:

第1层能源、第2层芯片、第3层基础设施、第4层大模型、第5-6层上下文与长期记忆、第7层工具集成、第8层编排、第9层Agent、第10层AI原生部门、第11层AI原生公司、第12层AI原生经济生态。

在这个框架下,美国优势集中在第2层(芯片)到第9层(Agent),优势连贯且深厚。但中国在第1层(能源)、第3层(基础设施),以及第10至第12层(AI原生组织与经济生态)具备纵深。当AI产业重心从“卖算力”(第2层)向“卖场景与整体能力”(第10-12层)迁徙,单点垄断的杀伤力就被多层耦合稀释。

再延伸一些,林超的框架是AI冰山的水上结构,水面之下,另有更庞大而深沉的基础。从通电、通路、通网到脱贫的基础设施层叠历史,从全民技术乐观心态到制度执行力的社会系统底座。美国在“水面以上”仍有相对优势,但中国在“水面以下”的底座厚度,恰恰是结构韧性的真正来源。这种底座厚度不只属于中国——从通电、通路、通网到脱贫的基础设施层叠经验,正在生成一套可向全球南方输出的“数字-工业层叠方案”。中美AI博弈的下一层,或许不在北京与华盛顿之间,而在北京与拉各斯、雅加达、内罗毕之间。

这不是说芯片层不重要了。芯片断代仍是事实,EUV光刻机仍是绕不开的瓶颈。但结构性逻辑是“整体大于部分之和”——当单颗芯片性能被制程卡住时,可以通过架构重组来补偿。先进封装产业带正在提供产业级的验证:

长电科技的XDFOI Chiplet平台已进入稳定量产,涵盖2D/2.5D/3D集成技术,实现4nm Chiplet芯片封装的大规模生产;在昇腾910D芯片的4nm封装领域占据独家供应商地位;合肥基地HBM产线预计2026年满产后占全球产能15%。通富微电承担AMD 80%封测业务,已实现5nm Chiplet量产并完成3nm工艺验证,先进封装收入占比持续提升。

当EUV光刻机卡住前端制造时,通过异构集成(Chiplet)、高密度互连(CoWoS)和整体优化来提升性能——这是“成熟制程芯片+一流集成能力”的产业级表达。先进封装对EUV的依赖程度远低于前端制造,中国用工程整合能力(封装+集群调度+部署优化)绕开了单点瓶颈。

这正是林超所说的“有效解法”:不追求单颗芯片的绝对对等,而是用工程能力、集群组织、场景密度构建非对称优势。

中美AI博弈的真正形态,不是单点对决,而是多层棋盘并行:技术层(芯片)、产业层(封装/材料)、应用层(场景/数据)、金融层(估值/资本)、制度层(标准/主权)。黄仁勋的随行是美方在技术层的出牌;《新闻联播》播出的练秋湖画面,是中方在应用层料在机先的应牌;长电科技的封装产能,是中方在产业层的底牌。

双方都在走钢丝。美国不敢真让英伟达失去全球最大增量市场,中国也不敢真让全球封装断供——全球38%的先进封装产能集中在这里,美国芯片设计公司绕不开。

博弈的均衡不取决于“绝对承受能力”,而取决于“威胁可信度”与“替代路径成熟度”。中国的替代路径(昇腾推理+智谱训练+先进封装+产业落地)越成熟,威胁越可信,谈判空间越大。

时代的又一注脚

2017年11月,特朗普首次访华,带走2535亿美元大单,随行的是29位美国企业家。能源化工占近四成,高通在列,波音、高盛、通用电气都在,但名单里没有黄仁勋。那时AI算力尚未成为地缘政治焦点,英伟达还只是一家游戏显卡公司,不需要来,也没必要来。

那是美国总统九年来的上一次访华。九年之间,华盛顿并非没有动作——从芯片禁令到实体清单,从拉拢盟友到技术脱钩,美国试图以AI为支点甩开中国、夺回科技霸权。但中国死死咬住了身位,不但没有拉开距离,反而在推理国产化、训练自主化、产业落地化上渐渐打了个有来有回。

从2019年的“至暗时刻”,到2023年余承东在鸿蒙4发布会上喊出“轻舟已过万重山”,再到2026年5月《新闻联播》镜头里任正非站在芯片基础技术研究实验室的背景前——华为反复使用的这句诗,已经从品牌逆袭的宣言,变成了产业演化的注脚。

黄仁勋站在了特朗普的随行商团里。在美国那套体系内,他依然被需要,甚至被迫切需要——需要去谈H200的订单,去续七巨头估值的故事,去维持那张算力霸权的最后遮羞布。

但是对中国来说,黄仁勋来不来,真的已经没那么重要了。

最后时刻黄仁勋被“拽”上飞机,他为什么必须来中国?

特朗普的中国行,引起了不少人的关注,特别是来的路上,还出了个插曲。

5月13日,特朗普的专机“空军一号”在阿拉斯加短暂停留,准备最后的跨太平洋航程。

与此同时,媒体拍到了英伟达的创始人黄仁勋,穿着标志性的黑色皮夹克,在机场苦苦等候。

这个新闻戏剧性在哪?

前一天,白宫公布的16人商业代表团名单里,库克、马斯克都在,唯独没有黄仁勋,当时大部分的媒体分析说特朗普不喜欢老黄,闹掰了。

但事实上,特朗普看到名单没有黄仁勋后,亲自打电话把他“拽”上了飞机,并在社交媒体上亲自澄清:“黄仁勋此刻正与我一同乘坐空军一号专机。”

实际上,英伟达在中国AI芯片市场的份额,已经跌到了接近零。

特朗普作为商人总统,为什么特地带个“卖不出货”的老板来中国?

这事,得从一张桌子说起。

五月初,黄仁勋在“特别竞争研究项目”访谈时,无奈吐槽:英伟达在中国AI加速器市场的份额已跌至零点。

从巅峰时期垄断中国95%的AI芯片市场,到如今被完全排除在外,英伟达的撤退过程仅仅18个月。

中国业务的损失,让英伟达很是受伤,2026财年,英伟达在华营收下滑21.44%,中国市场占比从19.19%锐减至9.11%。

黄仁勋对此直言不讳:“放弃像中国这样规模的一整个完整市场,在战略上恐怕并不合理。”

但本次特朗普访华,明显是带着做生意的目的来的,前面曝光的16个商业嘉宾,堪称“美国天团”。

苹果的库克卖手机,特斯拉的马斯克卖车,波音的奥特伯格卖飞机,高盛、花旗的卖金融服务……每个人兜里都揣着可能签的合同、能谈的买卖。

黄仁勋呢?

他揣着一堆“不让卖”的芯片——最先进的H200、B200,美国法律根本不允许他卖给中国。那要他来干嘛?当观众吗?

当然不是。

前期流出的访华天团图中没有黄仁勋

特朗普带上黄仁勋,至少有四层心思,而且每一层都比签个订单更值钱。

第一层:是摆个姿态,吓唬吓唬人。

这就好比打牌,你手里最大的一张王牌,现在规则不让出。但你还是把它亮出来,扣在桌上。你不打,但所有人都知道你有。

英伟达的芯片,就是美国的这张牌。

黄仁勋往那一坐,不用说话,意思就到了:“最尖的货在我这儿,我能卡你的脖子。”

这姿态是做给全世界看的,传递的信号是:美国的科技霸权,根基还在。

第二层:探探口风,摸摸底细。

特朗普虽然是总统,但他骨子里是个地产商。地产商看地,不光看现在上面盖着什么,更看“这块地未来能起多高的楼”。

中国市场对英伟达来说,现在这块“地”上确实没他的楼了(市场份额接近零)。但黄仁勋跟着来,就是要问问中国的客户们:

“你们那新盖的楼(国产芯片),住得还习惯吗?水管(软件)通不通?电梯(性能)快不快?要是哪天我(美国)政策松一松,我这块地(高端芯片)你们还想不想租?”

说白了,是来收集的情报。黄仁勋听到的每一点反馈,都比华尔街的行业报告值钱。

第三层:给国内的老伙计们一个交代。

美国的芯片老板们,包括黄仁勋,这几年没少在华盛顿诉苦。而他们的话翻来覆去就一句:“中国这么大的市场,不让我们卖,这不是逼着他们自己搞出来,然后回头卷死我们吗?”

特朗普也得回应这种焦虑。

带上黄仁勋,就是告诉硅谷、告诉德州仪器的工厂、告诉亚利桑那州的选民:“看,我没忘记你们的事,我在帮你们谈。”

至于谈不谈得成,那是另一回事。但这个动作,必须做。

第四层:当个“人质”,或者说,当个“筹码”。

特朗普这趟来,核心目标不是为了卖芯片,因为他也不想中国用上好芯片。

他想要的是波音的大单、是农产品的长期合同、是金融市场的更大准入。

芯片这么敏感的东西,一时半会谈不拢。那怎么办?

先把最难谈的(芯片)摆上桌。这样一来,谈判的逻辑就变成了:

“我最尖的技术,都愿意拿出来聊了(虽然只是聊聊)。你们是不是也该拿出点诚意,在飞机大豆上表示表示?”

所以说,黄仁勋的存在,就像一个“大鬼”,他存在的意义,是抬高其他议题的价码。

这笔账,特朗普门儿清。

说完特朗普为什么带他来,我们也得看看是谁在吃下英伟达的中国市场。

目前坐在主桌的,是华为昇腾。

2026年4月,国内顶尖的AI公司深度求索(DeepSeek)发布了新一代大模型V4。

这个模型有个革命性的特点:不是为了英伟达的CUDA系统(可以理解为芯片的“语言”)设计的,而是为华为昇腾的“CANN语言”原生打造的。

这就像以前,大家都用Windows系统,所有软件都为Windows开发。突然有一天,最火的一款游戏宣布:我们只给苹果的Mac系统开发,而且玩起来更流畅。

数据显示,DeepSeek V4在华为昇腾上跑起来的速度,比在英伟达特供中国的芯片上快了近2倍,成本却只有四分之一。

这个广告效应太强烈了。以前大家不用国产芯片,最大的顾虑是“生态”——就像不用苹果电脑,是因为很多软件没有Mac版。

但现在,最好的“软件”(AI模型)主动适配了国产“电脑”,那还等什么呢?

消息一出,阿里巴巴、腾讯、字节跳动这些大厂,纷纷把华为昇腾放进了采购清单。

华为的AI处理器业务收入,预计今年能冲到120亿美元,增长超过60%。这已经不是“替代”,而是“接管”。

当然,一桌好菜不能只有一道硬菜。当下中国的AI算力市场,菜篮子已经非常丰富:

比如海光信息,他们的芯片能听懂大部分英伟达的话(兼容CUDA),原来的程序稍微改改就能跑,对于那些不想大动干戈的公司,海光是“平滑过渡”的首选。

再比如阿里的“平头哥”、百度的“昆仑芯”,都是“自家后院的菜园子”。自产自销,能确保自家生意不卡脖子,有富余了再卖给别人。

还有寒武纪等芯片尖兵,有专门处理摄像头图像的芯片,还有专门做语音识别的芯片,专注做好一两道“特色菜”,能在特定的专业领域,做到很好。

所以今天的中国市场,完全有理由,有底气去拒绝英伟达。

市场数据显示:2025年,国产AI芯片在中国市场的总份额,已经突破了40%。有机构预测,到2026年,这个数字就将过半。

英伟达丢掉的中国市场,已经被一群嗷嗷待哺的“本土选手”快速分食了。

那么现在问题来了:当“备胎”转正,甚至性能反超的时候,原来的“王牌”回来,位置还在吗?

要看懂今天的棋局,就要从过往找经验,上世纪80年代,美国和日本之间,也打过一场科技战争,当时的战场叫“半导体”。

二战后,日本从美国那里学到了半导体技术,不但学会了,还学精了。

然后,日本搞“集团军作战”,政府牵头,把东芝、日立、NEC(日本电气)几家大厂攒到一起,集中力量攻关关键技术。

同时日本企业也是祭出价格战:质量比美国货好,价格还便宜。

这一招打下来,美国公司根本扛不住。到80年代末,全球十大半导体公司,日本占了六家,前三名全是日本的。

英特尔被逼得连续裁员,差点破产转型。美国人在报纸上反思:“硅谷要变成废墟了!”

面对产业竞争,美国当然不会坐以待毙。他们先用贸易大棒,告日本“倾销”(赔本卖货抢市场),然后征收100%的惩罚性关税。

日本芯片一进美国,价格直接翻倍,直接无法竞争。

然后,又逼日本签下《美日半导体协议》,白纸黑字要求:必须开放日本市场,而且美国芯片在日本的份额,必须达到20%。

用枪顶着日本脑袋,让美国进来做生意。

最后利用政治压力,禁止日本公司购买美国的半导体公司,掐断技术升级的可能路径,此后日本的半导体一蹶不振。

回看日本的历史,再看黄仁勋的这次访问,我们能品出些特别的滋味。

黄仁勋登上“空军一号”,表面是特朗普的“面子工程”,本质却是美国对中国AI产业的一次“战略侦察”。

他们想知道:封锁了这么久,中国到底长多高了?是虚胖,还是真壮?

那么今天的中国会重复日本的剧情吗?我们认为,故事会有不同。

最大的不同是,中国拥有当年日本没有的、一个大到能自我循环的国内市场。

中国互联网公司、新能源汽车、智能制造工厂,自己就是AI芯片最大的“吃货”。这就给了国产芯片试错、迭代、活下去的机会。

华为练秋湖研发中心

另一个不同是,中国已经目睹了日本的失败。所以就在英伟达卡脖子的时候,我们迅速扶持了“华为昇腾们”,而且不止扶持一条路线,防止把鸡蛋放在一个篮子里。

狼(制裁)确实来了,而且很凶。但中国院子里不是惊慌的羊群,而是一群已经拿起武器、熟悉地形、并且学会团队作战的企业。

这一次,我们有机会写下不同的结局。