最近这10年,新能源迎来了井喷式的增长。

2016/2017/2018年,新能源销量分别为50.7万辆、77.7万辆和125.6万辆,年增长复合率超过50%;

2024年,新能源产销首次双双跨越1000万辆大关;

2025年,这一数字进一步突破1600万辆,乘用车新能源渗透率53.9%……

眼看着绿牌车的能见度水涨船高,你是否曾想过,这些车上的动力电池,总有寿命到头的时候。届时大量废旧动力电池退役、堆积成山,究竟该如何应对?

毕竟,家里用的5号/7号电池都不能随意破坏丢弃,不然很容易造成环境污染。而车用动力电池不但容量大得多,内部还含有大量重金属和有毒物质。

一旦处理不当,对整个社会来说,危害都是巨大的。

要知道,10年前是新能源刚刚萌芽的阶段,主管部门就特地设定了三电系统必须满足“8年12万公里”的强制质保规定,来保障新能源车的质量底线。

这条规定,也一直延续至今。

不过考虑到技术迭代的速度,2018年及以前生产的新能源车,在续航、充电速度、座舱智能水平方面,已经落后于时代。

这批车载动力电池,也已经开始步入“脱保”阶段,设计寿命即将走到终点。

越来越多的动力电池退役,已经板上钉钉。

根据中国汽车战略与政策研究中心估算,2026年我国新能源汽车动力电池退役量高达43GWh,保守估计得有40万吨以上。

预计到2030年,动力电池每年的退役量将突破100万吨。

为了避免废旧动力电池危害社会,主管部门特地对动力电池回收行业,设置了较高的准入门槛。

只有回收技术和环保合规,才能进入“白名单”,也就是行业中常说的“正规军”。

除了“白名单”企业以外,任何私下从事动力电池回收的企业或个人,都被视为违规,也就是行业中常说的“小作坊”。

照道理来说,动力电池涌入回收市场的体量越来越大,动力电池回收企业理所应当的会“蛋糕盘”的扩张,业绩水涨船高才对。

但现实状况却是,大部分“正规军”的经营状况并不乐观。

比如,2024年进入“白名单”的天津赛德美,曾是国内动力电池物理法回收(精确拆解+材料修复)的主要提倡者,其创始人赵小勇近几年在各大论坛上出面演讲不在少数。

然而仅仅过去2年多的时间,他就被列为了失信被执行人。

再比如,全球第二大锂电池回收企业金晟新能,在2022-2024年营收非但没有增长,反而还持续下跌,近2年半的时间里已经累计亏损接近10亿元。

而动力电池回收行业公认的龙头格林美,虽然财务基本盘是稳的,但业绩同样有些反直觉。

格林美近几年的营收增长速度,是远远不及市场基本盘的增长速度的,同时每年的净利润率仅为3%左右,比造车还低,始终都没能扭转“微利”的现状。

对于动力电池回收企业的经营异常现象,有记者曾尝试把所有156家白名单企业的电话打了个遍,希望对情况进行进一步了解。

但没想到,其中有104家企业,要么电话打不通/空号/停机,有27家直接拒绝采访挂断电话。

最终,只有11家企业了解情况过后,选择放下戒备接受了采访。

恰恰就是这么一采访,揭开了新能源汽车行业光鲜亮丽的外表之下,最为阴暗顽固的灰色地带。

01. 正规军完败小作坊!

“根本收不上来电池。”

“产线干一个月,停两个月。”

“没盈利,只能熬,还能怎么办呢?这么多资产投下去了,总不能这样丢了吧。”

........

以上这些采访的回应,是如今动力电池回收正规军的真实写照。

从微观现象反映到宏观层面,截至2024年底,中国“白名单”锂离子电池的梯次利用和回收拆解的产能约为423.3万吨/年。

但当年废旧动力电池的回收量却只有65.4万吨,总体产能利用率仅为15.5%。(*《中国锂离子电池回收拆解与梯次利用行业发展白皮书(2025年)》)

那么,市面上茫茫多的废旧动力电池到底去哪了呢?这11家企业不约而同的将矛头指向了“非正规”的小作坊。

生态环境部在2023-2024年期间,通过8300余次执法检查+溯源比对后发现,约有76%的废旧动力电池,未进入正规的回收网络。这一数据基本上与中国化学与物理电源行业协会抽样调查分析结果一致。

换句话来说,在这场废旧动力电池“矿山”争夺战中,小作坊完胜了正规军。

动力电池回收小作坊的数量是非常惊人的。

在企查查中搜索“动力电池回收”词条,会出现多达24万个结果。

其中大约有16万个公司,注册时间都集中在1-5年这个区间。

或许是因为,在2021年前后锂资源相对短缺的时候,国内碳酸锂报价一度从以往的10万元/吨飙升至60万元/吨。

电池回收行业恰好吃到了这波“版本红利”,谁都想挤进去分一杯羹,哪怕是顶着监管部门愈发严苛的打击顶风作案,也要硬着头皮大捞一笔。

后来,动力电池原材料价格随着前端产能的过剩,碳酸锂价格一度跌至7-8万元左右的冰点。

本身赛道就非常拥挤,卖回收材料又越来越难赚到钱,恶性竞争就愈演愈烈了。

据业内人士反映,小作坊能在回收动力电池时,开出比正规军高20%以上的价格。

从用户利益的角度来讲,把旧电池卖个好价钱才是硬道理,谁还会去管渠道合不合规啊!

那么,小作坊到底是怎么打出价格优势的呢?

实际上,合规的动力电池回收是一项门槛很高的行业,目前基本上可以分为“干法”和“湿法”两大技术流派。

其中“干法”业内俗称“打粉”,做法大体上就是把电池进行物理拆解破碎、煅烧、研磨,然后分离回收其中的正极材料(黑粉)以及铜铁铝残渣。

相比还需要考虑废水排放的湿法来说,干法已经算是成本比较友好的路线了,也是白名单企业选择最普遍的技术路线,但入行价格依旧不菲。

就拿日产能50吨的干法电池回收生产线来说,包括破碎机、烘烤机、电磁分选机、气流分选机等等,光设备成本就至少需要投入400万元以上。

同时为了防止电池破碎过程中电解液与空气反应产生氟化氢等有害气体,电池破碎过程往往需要在充满氮气的干燥环境下进行,对产线环境要求非常高,还必须配备电池专用的仓储防爆箱、漏电保护装置等等,才能满足安全要求。

破碎过程中产生的有害粉尘,需要通过脉冲除尘+活性炭吸附,确保废气排放达标。

安全和环保设备加起来,至少要120万元左右。

再算上白名单认证、场地、人工等杂费,正经搞干法电池回收,至少得投入600万元以上。

再看看“湿法”这边,其流程是先将电池进行粗破碎,然后利用各种化学试剂将电池原材料分离萃取出来,优势是可以获得更高纯度的原材料,同时运行耗电相对较低,但代价是产线造价会直线飙升。

依旧拿日产能50吨为例,包括预破碎分选机+浸出反应釜+溶剂萃取塔+沉淀罐等等,纯生产设备成本就要投入将近3000万元。

相比干法来说,湿法还会产生大量含重金属的高浓度有害废水,想要满足环保合规,光专项的废水处理系统就得投资600万元。

再算上各项杂费,一条合规湿法电池产线的造价可高达4000万元左右。

这样看下来,想以合规身份入行动力电池回收,确实不是那么容易的事。

但违规的黑作坊可不会考虑这么多,为了尽可能降低生产成本,主打一个简单粗暴。

绝大部分黑作坊都是没有电芯拆解再加工能力的,他们往往会直接让工人徒手,甚至用电锯将旧电池包用电锯暴力拆解,取出里面的电芯,再重新封装成充电宝、电驴电瓶之类的再去售卖。

但这些违规产品的电芯一致性很难得到保证,有极大的起火爆炸安全隐患。

他们的生产场所往往非常破旧,拆解出的电芯被随意丢弃,满地都是泄露的电解液痕迹,看上去非常触目惊心。

至于这些违规电池最终卖给谁?除了一些非法厂家(比如未经认证的充电宝)之外,还有很大一部分流向了东南亚、俄罗斯等周边国家。

另一类,是拥有电池破碎产线的小作坊。

虽然拥有一定的“打粉”能力,但他们为了节省设备成本,绝不会考虑什么排放污染问题,会将大量有害废气、污水直接排入空气和下水道中。

甚至连最基本的防爆、防火等安全设施也是能省则省。

有业内人士估算,这种仅简单拆解转卖“黑粉”的违规小作坊,即便回收电池报价比正规军高20%,利润依旧能比正规军高10-20个百分点。

这类小作坊往往窝点隐蔽,后者随便找个废弃厂房,前者甚至面积大点的出租屋就能作业,监管部门想要有针对性的查处难度极大。

总体上来说,现阶段正规军打不过小作坊,一是对方人多势众,二是对方不讲武德。

02. 技术还需迭代升级

实际上,动力电池正规军除了在采购端被小作坊压制以外,在下游售卖端也存在着不小的困境。

对于大部分刚刚退役的车用动力电池来说,即便容量已经衰减得大不如前,但其能量密度依旧远超市面上其他民用设施的电池。

从资源高效利用的角度上来说,理论上应该优先做梯次利用发挥余热才对,比如用作储能电站、电驴、充电宝等等。

表面上来看,梯次利用的技术难度是远低于破碎拆解的,无非就是把电池包拆成电芯,经过筛选之后把状况差不多的电芯放到一起组成新的电池包嘛。

但实际上,想要保证梯次利用电池的质量,难度远比想象中高得多。

据业内人士反映,光是简单测量电芯的电压、电流等基础参数就将其重新封装是非常不负责任的。因为这些参数只能做到将“起点”拉平,但无法保证每一个电芯后续衰减速度能够接近一致。

长此以往,电池包电芯内部的一致性差异,就会越来越大。

翻译一下就是,不仅不禁用、容量缩水快,还容易自燃。

要想进一步深挖电芯内部的化学状态,又需要购入价格高昂的专业检测设备,每一颗电芯都要单独检测,费时又费力。

一旦梯次利用电池出现事故,锅到底原厂家背还是梯次利用企业背?责任判定是非常复杂的。

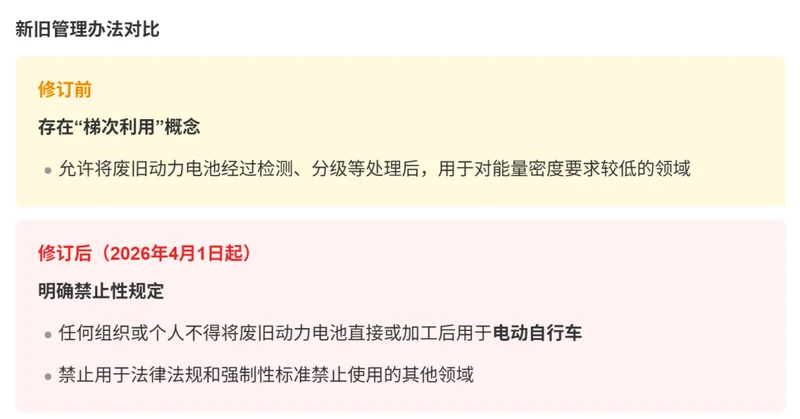

这也解释了,为什么最新的《新能源汽车废旧动力电池回收和综合利用管理暂行办法》中,明确禁止废旧动力电池直接或加工后用于电动自行车。

包括北京、珠海等地区的新建储能项目,直接禁止使用梯次利用电池。有一些地区,则会要求谨慎使用梯次利用电池,建议使用全新电池。

而到了“打粉”这个阶段,动力电池回收企业所供应的电池原材料(黑粉),在质量上相比采用矿石生产的一手电池原材料,质量上会存在一定差距。

尤其是现在各大电池厂都在玩命卷能量密度、快充性能这样的大背景下,电池厂往往更倾向于直接采购一手电池材料。

同时据一些业内人士透露,不少回收企业为了把“黑粉”卖出去,甚至会向电池原材料厂家采购一部分一手电池材料粉末,将其掺杂进回收的黑粉中,以此提高黑粉的纯度。

至少目前来看,动力电池回收企业距离真正有实力与电池原材料厂商掰手腕,还有相当长的路要走。

03. 方向看政策,驱动看市场

如果说,在新能源汽车整车、电动化、智能化上,我们已经达到了“高中生”水平的话,那么如今的动力电池回收,则停留在“小学生”水平。

无论技术的成熟度,还是产业链的规范度,都亟需一场翻天覆地的变化才行。

好消息是,随着在法律法规层面的进一步健全,主管部门正在将行业朝着正轨方向去引导。

今年4月1号起,被业内称为“史上最严”的《新能源汽车废旧动力电池回收和综合利用管理暂行办法》正式开始实施。

其中首次明确了“车电一体报废制度”,即新能源车和它身上的动力电池,必须捆绑在一起进行报废(换电车型除外),动力电池缺失等同于车辆缺失,无法进行下一步报废流程。

目的,就是要从源头上遏制私自拆卸动力电池流入小作坊的情况发生。

同时,每一块全新生产的电池包,都将强制配备独立的“身份证”编码以供溯源。

明确了动力电池回收的责任主体为动力电池生产企业和新能源汽车生产企业,遵循“谁生产、谁负责”的基本原则。

这也解释了为什么这几年,比亚迪、特斯拉、吉利、广汽、小鹏等车企,以及宁德时代这样的电池厂,都在积极自建网点或与第三方合作,开始构建“自产自销自回收”动力电池全生命周期闭环了。

不过个人认为,光有这些还远远不够。

最重要的一点是,动力电池回收应当成为每个电动汽车用户必备的基础知识。

而这一点,恰恰是汽车门店销售必须承担起的义务,在卖车时就应当跟消费者明确,后续动力电池涉及退役更换时该找谁、怎么走流程、怎么收费等等,而不是事到临头了再抓瞎。

政策与市场监管固然重要,但它们终究是风向标,行业正向生长的驱动力,依旧在市场本身。

大规模的整合与洗牌,恰恰是接下来动力电池回收行业必须要经历的事情。

唯有形成足够大的规模效应、降本增效,才是正规军彻底战胜小作坊,与电池原材料厂同台竞争的唯一出路。

每一个细分产业从萌芽到成熟,都免不了经历一番毒打与淬炼,更何况是动力电池回收这个新能源汽车产业“成人礼”道路上最后一个板块。

接下来几年时间里,退役动力电池的规模将会迎来爆炸式增长,从如今的每年50万吨,增长到上百万吨。

届时,能否将废土灾祸化为金山银山,轮到靠谱的“炼金术师”展现真正的技术了!