文/王新喜

中资网贷平台本想漂洋过海去印度 “割韭菜”,结果反被印度人组团 “薅” 到破产。

短短六年,数百家平台在印度折戟沉沙,坏账率普遍突破 50%,亏损规模高达数十亿人民币。这场荒诞又惨烈的商业败局,究竟是如何发生的?

2016年p2p管制严格,2019年高息被限制。因此中资网贷公司一拍大腿,都去了印度。

中资网贷公司去印度之前,赚钱的算盘打的叮当响!

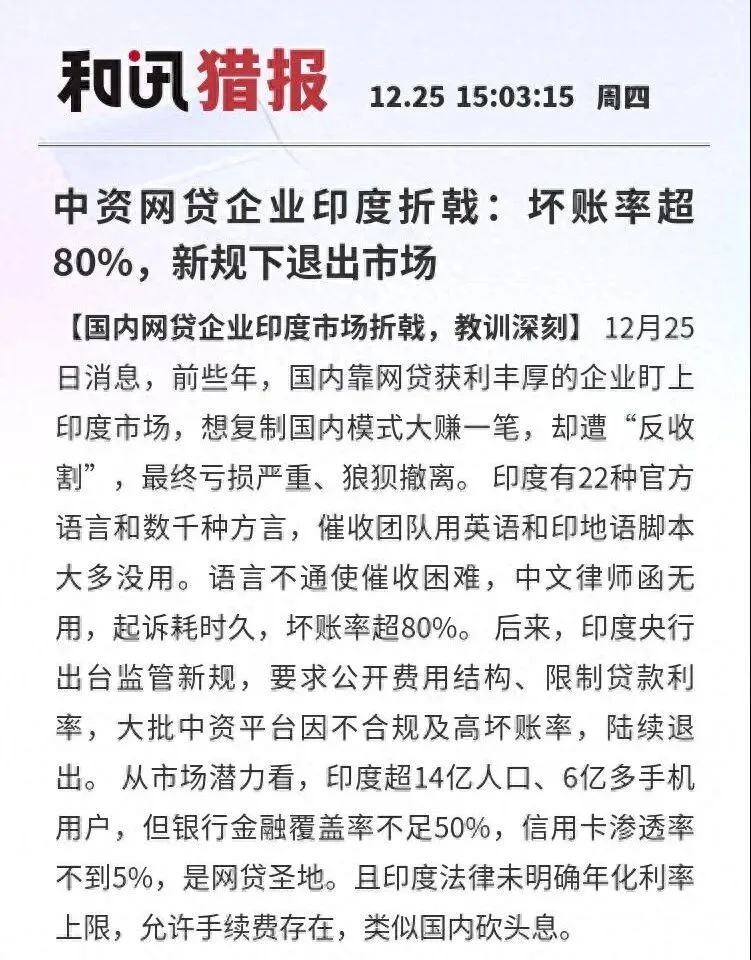

从市场潜力看,印度超14亿人口、6亿多手机用户,但银行金融覆盖率不足50%,信用卡渗透率不到5%,9成人接触不到正规的信贷,印度人对“信用”零概念。

且印度法律未明确年化利率上限,允许手续费存在,类似国内砍头息,这简直是一块天赐的网贷圣地。

谁知真正去了印度,国内人人喊打的“网贷”,在印度却特别受欢迎,被印度人当成百亿补贴,他们还称网贷是“神给的零花钱”!

对许多印度借款人来说,他们从点击 “申请” 按钮的那一刻起,就没打算还钱。

中资网贷平台被他们当成了免费提款机。换手机、买摩托车、甚至日常吃饭开销,都靠从一个个APP里 “借” 钱来凑。

网贷的杀手锏就是征信威胁,而印度老哥们压根不讲究这些。

毕竟网贷说到底,做的都是穷人生意,而印度社会的信用基础极其薄弱,征信覆盖率极低。

不仅普遍没有信用意识,而且超过80%的借款人甚至都没有过成功还款的信用记录。城市里绝大多数人都没有完整的信用档案,广大农村地区更是几乎为零。

这意味着 “失信” 在印度几乎不需要付出任何代价。

印度拥有正规金融账户的成年人不到一半,印度的信用服务人口仅占成年人口的两成左右,风控难度极大。

你催收,结果印度方言几百种,简直对牛弹琴。你上门找,他们直接喊来了全村人,那架势直接就把人吓走了。

甚至网贷公司把催债电话打到印度老哥的亲朋好友手机上,对方听完只会觉得,竟然还有这等好事,怎么不早告诉我?本来手把手教他们撸网贷,结果他们会了以后,框赤框赤把全村人都教会了。贷完从来不还。

这还不是最可怕的,更致命的是,印度本土已经自发形成了一条完整、高效的 “撸贷” 黑色产业链,才是给中资平台的致命一击。

不仅有人专门培训伪造资料借贷跑路,甚至通过集体投诉逼迫平台豁免债务。

这批人里,有不少曾经在中资网贷公司做过审核、运营,熟知平台风控的所有漏洞。

他们转头就当起了“撸贷导师”,在Telegram、WhatsApp建百人大群,开班授课收学费,教程写得比平台用户手册还详细:怎么伪造工资流水和工作证明,怎么用AI换脸绕过人脸识别,怎么同时注册几十个平台多头借贷,钱到账后怎么注销账号、更换手机号彻底消失。

他们还贴心地给平台分了类:资金雄厚、风控宽松的大平台是“肥羊型”,直接填虚假资料套高额贷款,到账就失联。

中小平台是“韭菜型”,先小额借几笔按时还款养额度,等授信提上去了再一次性借爆,直接“养卡式爆破”。

整套流程分工明确,中介抽提成,技术人员收服务费,借款人拿大头,形成了完整的分赃体系。

离谱的事层出不穷:有人用宠物狗的照片提交人脸识别,居然顺利通过审核拿到了贷款;有村子集体行动,今天你借明天我借,借完统一换手机号,催收员进村连路都找不到。

而且这帮人还精通监管规则,一边撸贷一边收集平台高息、违规催收的证据,催得紧了就集体向印度监管部门投诉,反手给平台扣上“外资放高利贷剥削印度人”的帽子。

很多平台本来就不合规,一被举报就面临罚款、下架APP,只能吃哑巴亏。钱放出去收不回,还要被监管罚,两头受气。

走法律途径?印度司法效率低下是出了名的。当遭遇债务违约时,难以通过司法途径追偿,这些贷款就成了印度老哥们的“免费福利”。

一笔几千卢比(约合几百元人民币)的小额欠款,从立案到开庭可能要等上三五年,诉讼成本比欠款本身还高。平台算来算去,发现起诉还不如直接认亏。

比如印度第四大民营银行爆雷之后,被当地央行接管,但由于80%的中资网贷公司,都通过第三方支付服务商与该行合作,导致了大量资金被冻结,资产被扣押。

数据显示,巅峰时期,印度每3家线上借贷平台就有1家中资背景,中资累计砸进去折合180亿人民币的资金,年化利息开到200%-300%。

可谁也没想到,六年过去,猎人成了猎物:头部平台坏账率普遍突破50%,中小平台直接飙到80%,放出去100块能收回20块都算业绩优秀,整体亏损超70亿人民币,上百家平台清仓退场,几乎全军覆没。

连在国内一直在搞反诈的360在印度被诈骗亏损之后,最后受不了都撤了。所以说,印度土壤不一般,不能照常规思路去开拓事业。

截至今年年底,这场曾经声势浩大的掘金潮中,中资企业曾投入了大量资金、人力,将国内“规模优先、利率覆盖风险”的模式复制到印度,却只收获了一地鸡毛,堪称中国互联网金融行业出海史上最反转的失败案例之一。

说到底,做生意做到印度市场,想吃印度市场的人口红利,结局都差不多,国内的成功经验在印度市场几乎等于完全作废。

虽印度市场的金融缺口依然存在,但中国网贷公司的经历也早已证明,不对当地市场做调查,就敢把国内的套路搬去印度市场,可以说就是虎口送肉的行为。

作为一个杀猪盘遍地,任何外资在印度都被薅一身毛的印度市场,以印度当下的国际声誉与营商环境,居然敢去印度布局网贷。

金融生意本质是社会生意,征信、司法、社会共识是底层基础设施,没有这些,所谓网贷,就跟肉包子打狗没有区别。

而恰恰,印度是做生意的诚信度、征信、司法与社会共识层面是全部缺失的,你把国内的套路搬过去以为就能降维打击,但结果在印度看来,这就是神给的零花钱,国内的百亿补贴,还得买东西来换,这网贷是直接送钱。

因此,中资网贷公司对印度市场完全无知且缺乏敬畏之心与风险管控的掘金行为,最终结果就是血本无归,被印度市场狠狠的教训了。