文/王新喜

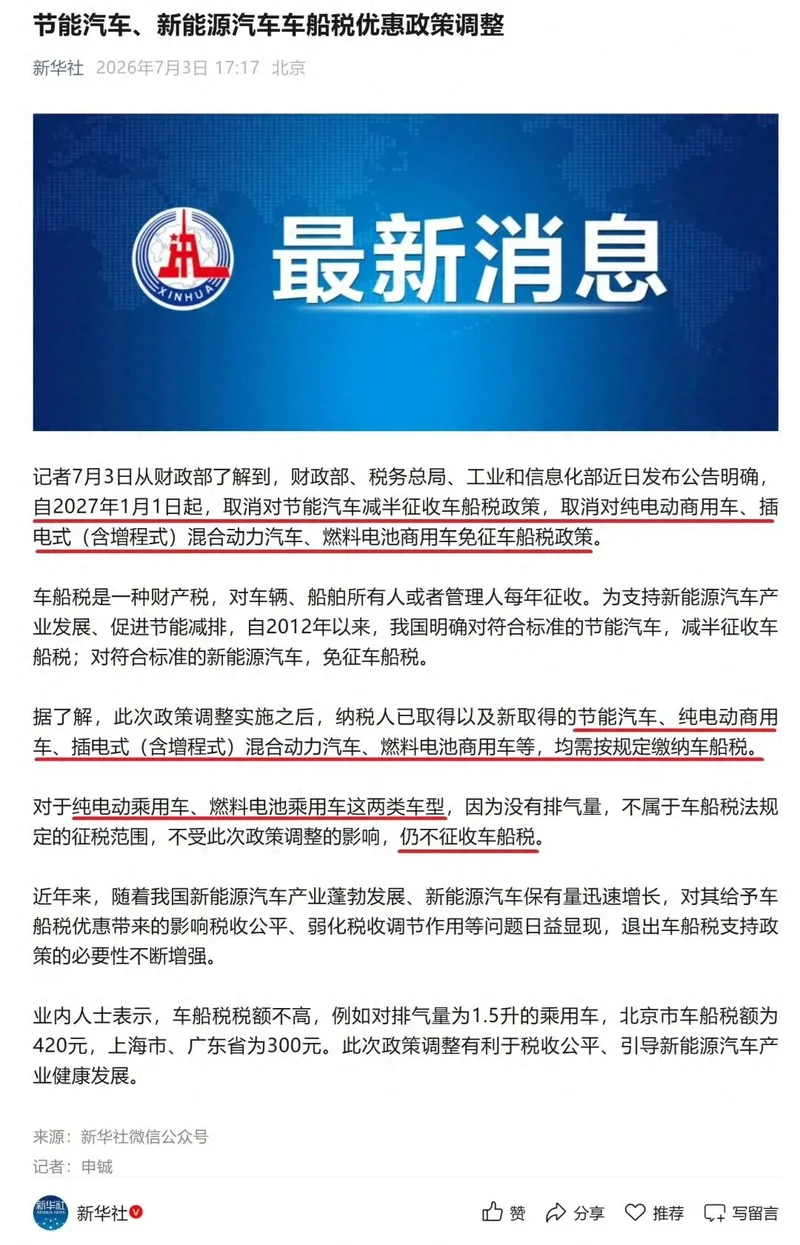

近期财政部公告,2027年1月1日起,插电混动、增程式乘用车取消车船税免征,跟燃油车一样按排量全额缴税,主流1.5T车型一年三百多,2.0T的要四五百块。

从中或能嗅到,纯电主流地位与未来方向已确定,油箱越做越大的增程车蹭不到新能源车的红利了。

看财政部2026年第19号公告原文,这次取消优惠的一共四类车:节能燃油车减半政策取消;纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车,免征政策取消。

纯电动乘用车、燃料电池乘用车不在车船税的征税范围里,道理很简单,车船税按发动机排气量收,纯电连发动机都没有,天生就不在征税名单里。

说白了,这次政策精准刀的,全是“带油箱的新能源车”。

插混、增程这些一边吃着新能源身份,一边背着发动机的过渡车型,被单独拎了出来,摘掉了政策buff。

至于钱数,确实不多。按全国多数省份的标准,1.0-1.6L排量年税额300-540元,1.6-2.0L是360-660元。

现在市面上主流的插混、增程,基本都是1.5T发动机,一年也就三百多块钱,摊到每个月三十块,也就一杯奶茶钱。

2.0T的高端车型贵点,一年五六百,对买二三十万车的人来说,基本没感觉。

但政策的信号意义,永远大于实际成本影响——过渡技术的特殊照顾,到此为止了。

插混增程的三重红利,正在挨个消失

插混和增程当初的增长是在纯电续航不足的情况下解决了里程焦虑,吃到了三重红利,现在这三重红利全部清零了。

首先是政策红利消失。

前几年,插混不仅免车船税,还免购置税、上绿牌、不限行,拿着新能源的全套身份,一辆20万的插混,光购置税就能省一万八,再加上绿牌的溢价,性价比拉满。

但现在购置税早就退坡了,从全免变成减征,绿牌在绝大多数城市,已经跟蓝牌没了区别,现在车船税取消,等于政策层面的所有特殊待遇,彻底清零。以后插混和燃油车,在税费上完全一视同仁,再也没有身份buff。

第二重是市场红利清零。

插混增程爆发的那几年,正好是纯电最尴尬的阶段:续航短、充电慢、充电桩少,插混增程刚好补上了这个空白,成了很多人的“折中选择”。

可现在呢?主流纯电车型续航普遍突破600公里,不少都干到了1000公里;800V高压平台全面普及,快充10分钟就能补300公里,跟加油差不了多少;全国公共充电桩突破500万根,高速服务区基本实现了快充全覆盖。

消费者会算账:我一年为了那几次长途,多花几万块背两套动力系统,还要承担更高的故障率和保养成本,到底值不值?

数据不会骗人。2026年5月,国内增程车型批发销量9.5万辆,同比暴跌24.9%,创了近五年最大跌幅,市场份额从去年同期的10.3%直接掉到了7%。

同期纯电车型销量同比增长16.6%,占新能源车总销量的65.7%,销量是增程的7倍还多。

因此,不用等政策出手,市场已经在用脚投票了。

第三重是成本红利消失

前几年很多车企扎堆搞增程,因为门槛低、上马快,不用研发复杂的纯电平台,不用搞定高压系统,找个成熟的1.5T发动机,配个小电池小电机,就能出一款车,研发成本低,周期短,刚好能赶上新能源的风口。

甚至很多车企把油箱越做越大,与新能源的本质背道而驰。

说白了,很多车企搞增程,本质上是“投机式转型”,不想all in纯电承担风险,又不想错过新能源红利,增程就成了最稳妥的跳板。

但现在纯电的规模效应起来了,一体化压铸、CTC电池底盘一体化、大尺寸电池量产,纯电的制造成本下降速度远超预期。

此消彼长之下,插混要同时做发动机、电机、电池、变速箱两套系统,成本降不下去,同级别车型,插混的制造成本甚至比纯电还高。

油箱越做越大,“走回头路”的念想该断了

说到底,增程与插混是过渡技术,天生带有天花板。它的电子电气架构是“拼接式”的,燃油控制与电驱控制两套逻辑并行,在智能化适配、高阶智驾标定上,天然不如原生纯电平台的集成度高。

两套动力系统叠加,带来的是更复杂的机械结构、更多的故障点、更重的车身,不仅挤占车内空间,也会拉高综合能耗。插混的核心——内燃机,热效率现在摸到45%基本就到物理天花板了,

纯电的电池能量密度每年涨5%-8%,成本每年降7%-10%,800V、固态电池、一体化压铸、智驾算法,一年一个台阶,进步是指数级的。

打个比方,纯电是原生智能手机,从芯片到系统都是为智能化、数字化设计的;插混更像是给功能机加装智能系统,底层架构的局限决定了它的上限。

当纯电的电池技术不断进步的时候,插混与增程的过渡属性局限性就越来越明显了。

打破对过渡技术的依赖,中国新能源车才有更好的未来

理想当年靠增程一炮而红,成了30万级家庭SUV的王者,后来也all in纯电,i系列车型推出没几个月,单月销量就干到了两万多,直接占了品牌总销量的一大半。

不止理想,零跑、深蓝这些曾经靠增程冲量的品牌,现在都在把研发和产能资源往纯电倾斜。

比亚迪作为插混的最大赢家,也在不断加码纯电,海鸥、海豚、汉EV的销量占比越来越高,纯电出口更是一路狂飙。

现在中国车企都在冲海外市场,欧洲、东南亚、中东。

插混在海外很多地方,根本享受不到新能源政策,跟燃油车没区别;而且海外消费者对插混的接受度远不如国内,人家要么买燃油,要么买纯电。

纯电平台化、模块化程度高,卖得越多,研发和制造成本摊得越薄,高端车型的利润空间也大得多。

不少尾部车企,没技术没资金搞纯电平台,就搞个1.5T增程低价走量混日子,这些品牌接下来的日子会越来越难。

我们搞新能源汽车的终极目标是摆脱对海外发动机、变速箱技术的依赖,掌握汽车产业的话语权。

插混说到底还是绕不开发动机,但纯电电池、电机、电控、智驾,我们全产业链自主可控。

大力投入增程或混动,其实与我们要在纯电上做强竞争力的初衷相悖。而纯电的核心竞争力要体现在电池技术层面。

尤其是我们要全力抢夺全固态电池的量产先机,这事关新能源汽车下一阶段的主导权之争,现在日韩欧美甚至中国台湾,都在大力投入固态电池的研发。

在2024年10月, 台湾辉能都展示了其固态电池的进展——其快速充电能力可在5分钟内从5%充至60%,8.5分钟内达到80%的电量。充电12分钟能跑1000公里。

如果在台湾省都在大力突破固态电池技术的时候,我们大陆车企还在扎堆做增程,如何在下半场继续领跑新能源车?

都做增程混动,做大油箱做小电池,电池企业哪里有资金与动力去推进固态电池研发?这与我们要在纯电上做强竞争力的初衷相悖。

取消插混的政策优惠,本质上就是断了“走回头路”的念想,把目标放到行业发展的未来,在全球产业竞争中建立不可撼动的优势,而不是走回头路把油箱越做越大。

招商证券指出,全固态电池产业化进程显著加快,预计2026年起将陆续实现车端装车,2030年前后进入大规模量产阶段。

三百块钱的车船税,从来不是压垮插混的最后一根稻草,而是提醒车企不要沉迷于过渡路线的短期销量,纯电才能代表新能源车的品质化未来,要对纯电技术突破有更高的雄心。

固态电池对中国庞大液态电池产业链以及车企格局所带来的重构不可小觑,如果在这一阶段落后,还真有可能在新能能源车第二阶段被颠覆的风险,这个信号,车企是时候看清了。