在加拿大,大多数人选择购买Condo(公寓),往往是因为其价格相比独立屋更为亲民。然而,许多买家在做决定时,却忽略了一个长期且不断上涨的关键成本——公寓管理费(Condo Fee)。

而现实是:这项费用,正在失控。

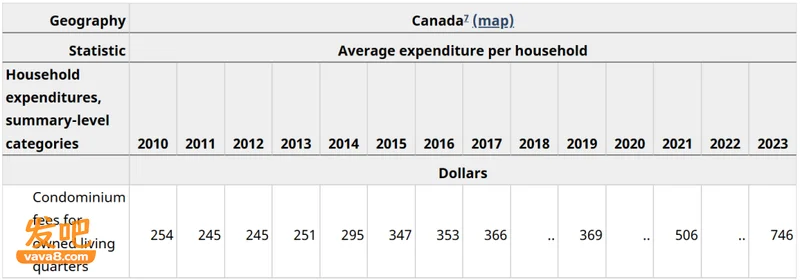

根据加拿大统计局最新数据显示,从2013年到2023年,公寓管理费的复合年增长率高达8.6%。十年间,全国平均管理费从约250加元上涨至接近750加元,涨幅高达200%,相当于翻了3倍。

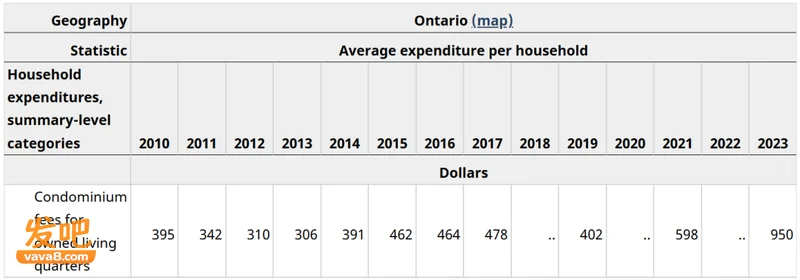

其中,安大略省2013年平均约300加元,到2023年已达到950加元,涨幅达到210%。

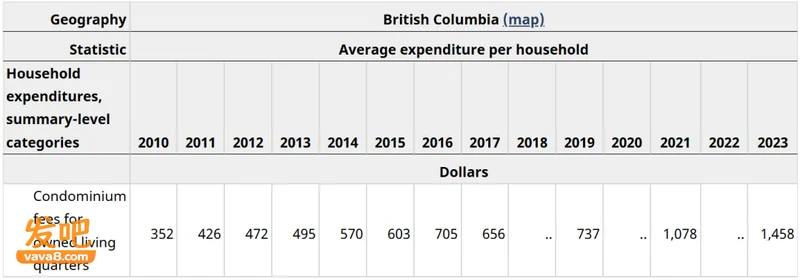

而在BC省,2013年平均约500加元,到2023年已逼近1,500加元,涨幅达到195%。

相比之下,加拿大央行数据显示,同期通货膨胀率仅为2.34%。也就是说,公寓管理费的涨幅远远跑赢通胀。

为什么会涨这么快?

原因并不单一。一方面,过去多年部分公寓存在储备金不足的问题,早期人为压低费用,后期不得不进行“补涨式调整”;另一方面,公寓业主委员会(condo board)也将原因归结为保险费用、水电成本、人工与材料价格上涨,以及更严格的储备金监管要求。

但也有业主直言不讳地吐槽:有些业主委员会的花钱方式,就像是在“赌你什么时候才会发现”。

无论原因如何,一个趋势已经非常明确——管理费几乎只涨不跌。

而这不仅仅是“多花点钱”的问题。

首先,它会直接压缩你的月度预算;其次,还会影响你的贷款能力;更重要的是,高管理费还可能拉低你房产的转售价值。

Property.ca 的 Brendon Cowans 指出,在许多市场中,公寓管理费通常在每平方英尺75至85加分之间。也就是说,一套1000平方英尺的公寓,每月管理费大约在800加元左右。

那么,这对你的贷款意味着什么?

在申请房贷时,银行会评估你的总负债与收入比(通常需控制在39%至44%以内)。公寓管理费会被计入支出,但通常只按50%计算。

也就是说,如果你的管理费是800元,银行会按400元计入你的负担。

听起来不多,但影响却不小。

举例来说,如果你年收入为10万元,在最低首付、30年摊销的情况下,这400元的“账面支出”,会让你的可负担房价下降约13%,相当于减少近59,000元的购房预算。

对于本就卡在预算边缘的首次购房者来说,这13%,往往就是“买得到”和“买不到”的差距。

这正是很多人掉入的“费用陷阱”。

当一套公寓与独立屋标价相同时,公寓却多了一项会被银行“扣减贷款能力”的长期费用。但很多人在计算购房能力时,却完全忽略了这一点。

甚至连谷歌排名第一的房贷计算器(由加拿大金融消费者保护局FCAC开发)也没有把公寓管理费纳入计算。

更关键的是,这笔费用是长期存在的,而且通常涨幅高于通胀。此外,还可能随时面临“特别评估费”(special assessment),让业主措手不及。

值得注意的是,管理费并非越低越好。

过低的管理费,尤其是在老旧建筑中,往往意味着储备金不足,未来可能面临更高额的维修费用;而管理费较高但储备金充足的公寓,反而可能更安全、更划算。

因此,在预算有限的情况下,购房者必须像法务会计师一样仔细审查公寓文件。

例如:安大略省的物业状况证明(Status Certificate)、卑诗省的B表格、阿尔伯塔省的产权文件,以及最新的储备金研究报告、年度预算、董事会会议记录等。

不要把这些工作完全外包出去,然后指望一切顺利。

至少,你可以将这些文件的电子版交给AI工具进行初步分析,找出潜在问题,再让你的房产经纪进一步核实。未决诉讼、即将上涨的费用、隐藏风险,往往都藏在这些细节之中。

最后,在申请房贷预批(pre-approval)时,一定要从一开始就预留一笔“保守估计”的管理费。

现实中,很多预算紧张的买家拿到的预批贷款,根本没有计入管理费,或者费用被严重低估,这也为后续购房埋下了巨大隐患。