文/王新喜

印度变压器正对中企构成真实的威胁,当年手把手教技术,现在成了对手。

根据印度公布的数据,以财年计算,2024年4月到2025年3月,这个财年它的变压器出口额达到30.24亿美元,此前它的变压器出口额至少连续增长5年以上,2020年的变压器出口额为21.47亿美元,4年时间增长了近50%。

放到全球盘子里看,去年全球变压器出口总额大概300亿美元,印度一家就占了一成。

而根据Volza全球提单货运数据(2024.6–2025.5)全球变压器出口出货量排名是中国第一、印度第二,印度出货量占全球约11%。

更值得注意的是出口去向,美国一年从印度买走差不多10亿美元的变压器,刚好占了印度出口总额的三分之一。

很明显,西方借着“供应链多元化”的名头,在给印度扶梯子。

很多人纳闷,印度动不动全国大停电,连基本的电网都整不利索,怎么突然就把变压器做成了出口大项?

要知道,印度变压器产业的第一块基石,不是自己啃下来的,是我们的企业手把手给搭起来的。

中企的学费:手把手教技术,最后贱卖股权出局

时间倒回2012年,那时候印度的电网烂得一塌糊涂。印度急着升级电网,自己又没技术,就开出了零关税、五年全额免税的条件,招外资去建厂。

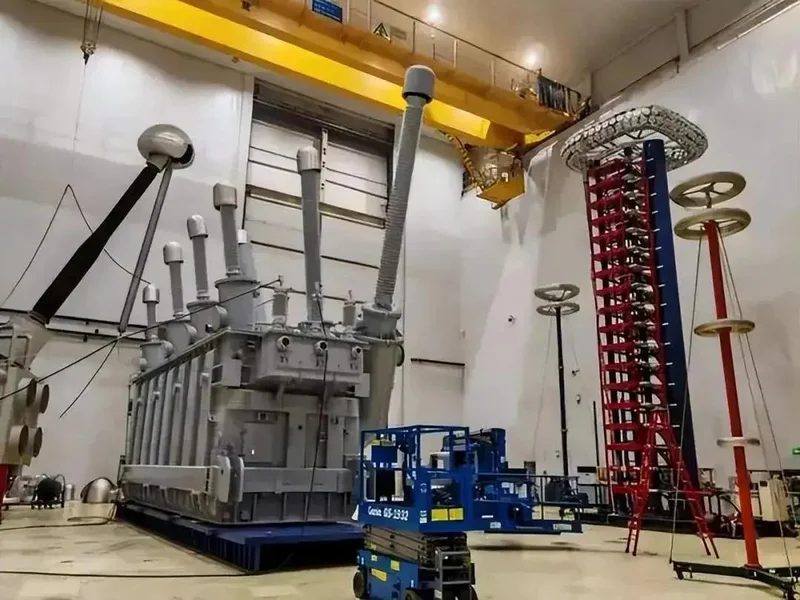

保变电气就是那时候去的,双方合资成立了公司,最开始保变持股51%,后来增持到90%,印方只出地皮和本地资源,钱、技术、设备、产线全是中方出,总投资折成人民币有4个多亿。

合资公司成立后,保变负责技术输出,建工厂、引设备,把印度工程师送到中国总部培训,手把手教印度技术,从最基础的绕线圈、检测绝缘油、到整机结构设计、再到765KV变压器的设计和制造、高压调试的核心工艺等倾囊相授。

甚至把整套生产线搬了过去,帮印度造出了首台765千伏电抗器,建设了印度最早的特高压直流工程,如今印度已计划利用掌握的电力技术向沙特和阿联酋卖电。

2016年,印度推出《电力设备国产化政策》,规定特高压工程至少用51%国产设备,优先采购本土企业产品,外资要额外提交技术安全性评估报告。

此后,保变扩建申请被无故拖延,印企获大量政府补贴,以低于成本价30%抢占市场,保变培养的印度工程师集体跳槽到本土企业,带走全套技术资料。

后来收购保变的阿特兰塔电气在投标中直接照搬保变的设计参数,连散热片排布角度都分毫不差,硬生生抢走了保变的订单。

2019年,合资工厂就实现了765KV设备的全部本地制造,印度第一台自主生产的765KV变压器下线。

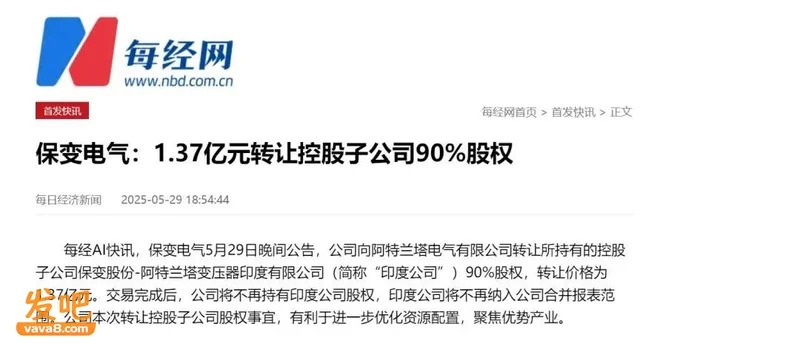

到2023年,保变印度子公司的全年营收暴跌至仅3万元,最后只能以1.37亿元的白菜价把90%的股权卖给印度阿特兰塔电气有限公司,离开印度。

这家成立于2012年,原本只做配套的本土企业,一夜之间就拥有了完整的高压变压器制造能力。

保变此前认为自己占绝对控股权,技术与工厂是我的,教会了本地人也是给我打工,但却忘记了,教会的技术工人是会跳槽的,印度的政策是会变的,你经营不下去只能贱卖,当初投进去的十几亿成本打了水漂。

全套765kV以下的高压变压器制造技术,也完整留在了印度。

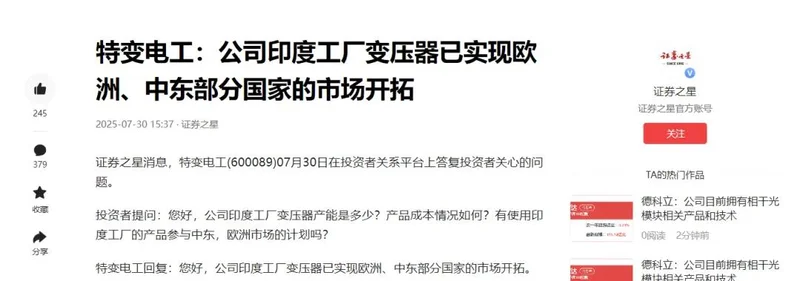

同样是国内变压器龙头,同样在印度建厂,特变电工的处境稍微好一点。2025年上半年印度基地还实现了1.5亿元的净利润,订单排到了第二年。

特变电工从进场第一天起,就没打算把家底掏出去。

与保变电气不同的是 ,特变电工是100%控股印度公司。特变电工对印度公司里的印度人在生产765KV变压器中只让他们参与部分环节,图纸是保密的。

它的印度基地主打总装和本地化适配,核心设计、关键工艺、特种材料配方全攥在国内总部手里,实行严格的技术分级管控。核心技术岗、质量管控岗全由中方人员担任,不搞大规模的本地工程师深度培训。

印度工厂拿到的是“黑箱”式的组件和工艺标准,核心的设计逻辑、参数底层原理,本地员工接触不到,核心的研发能力,留在自己手里。

同样的赛道,同样的市场,两种思路,两种结局。这中间的差别,就是后来者最该吸取的教训。

印度变压器真的能威胁到我们吗?

印度现在的变压器产业,跨过了从0到1的门槛。靠着当年拿过来的技术与这些年本土市场的打磨,印度企业已经能稳定生产765kV以下的高压变压器,覆盖了电网建设的主流需求,剩下的就是拼成本、拼产能。

而印度刚好有成本优势。人力,土地都便宜,再加上西方给的关税优待——美国、欧洲现在搞“供应链去中国化”,对印度产的电力设备关税更低,采购意愿也更强。

这也是为什么印度出口能连续涨五年,三分之一的货都卖给了美国。不是它的产品比我们好,是有人刻意扶它上位。

当然你了,要说它能撼动中国的地位,还早得很。

首先印度现在吃透的,只是765kV及以下的成熟技术,更高等级的特高压交流、柔性直流变压器,它还没摸到。

我们早就做到了1000kV交流、±1100kV直流的全球领先水平,这中间的代差,不是靠抄一套图纸就能补上的。

其次是印度变压器的核心原材料,比如高牌取向硅钢、高端绝缘纸、特种密封件,印度几乎全依赖进口,其中很大一部分还得从中国买,上游的命门还攥在我们手里。

整个产业链里最"重"的那部分——材料科学的失败数据库、工艺窗口的长期迭代记录、成套试验标准的制定权,印度还复制不了。

所以现状就是在中低端、对成本敏感的市场,尤其是西方刻意扶持的份额里,印度会越来越有竞争力,未来三五年大概率还会继续蚕食全球份额,对我们的中低端出口形成挤压。

但在高端市场、特高压领域,差距至少还有十年以上。

从2026年一季度的势头看,印度出口继续增长是大概率事件,有美国市场托底,估计能摸到32到33亿美元的规模。上升的趋势不会变。

教会徒弟的教训,不能掉进去第二回

可以说,如今印度占据全球一成变压器市场,我们的企业恐怕已体会到“教会徒弟、饿死师傅”的滋味。

很多企业盯着印度市场的人口红利,但这个人口红利搭配印度杀猪盘与说变就变的政策、抢夺产业的野心,印度随时可以通过政策与审批、司法、劳工规则来卡你,让你经营不下去,你控股也没用,只能变卖股份出局。

技术一旦送出去,就再也收不回来了,印度本土产业起来了,第一个踢的就是中企。

很多企业出去,只算市场有多大能赚多少钱,不算政策与技术流失的风险,这样往往吃大亏。

变压器这种成熟产业的竞争,本来就是一浪接一浪。

我们当年从日韩手里抢市场,现在中国高压设备企业在印度的遭遇,让印度已获得了特高压入门技术,有了入门的技术,印度取得特高压技术的突破或是时间问题,这方面中企可以说是它的老师。

中企已摸到特高压的全球顶端,接下来往智能电网、柔性直流、新能源配套的高端变压器走。

如果能拉开代差,自然就不怕后来者追赶,但如果印度有一天追上来,也是过去吃过的亏留下的教训与代价。

只是下次再出海的时候,别再干那种赔本钱还送技术,最后还被人家踢出来的事了。学费交一次就够了,同样的坑,不能掉进去第二回。