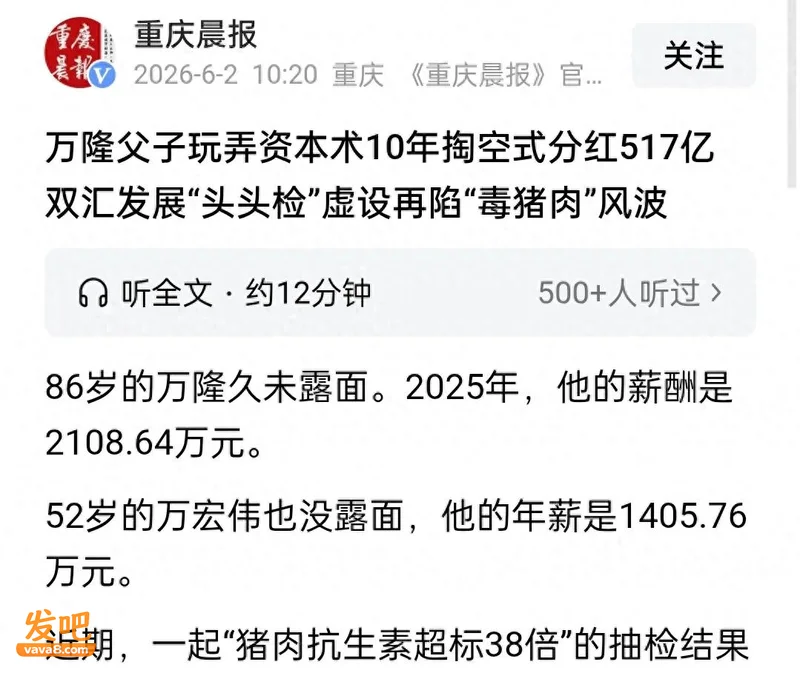

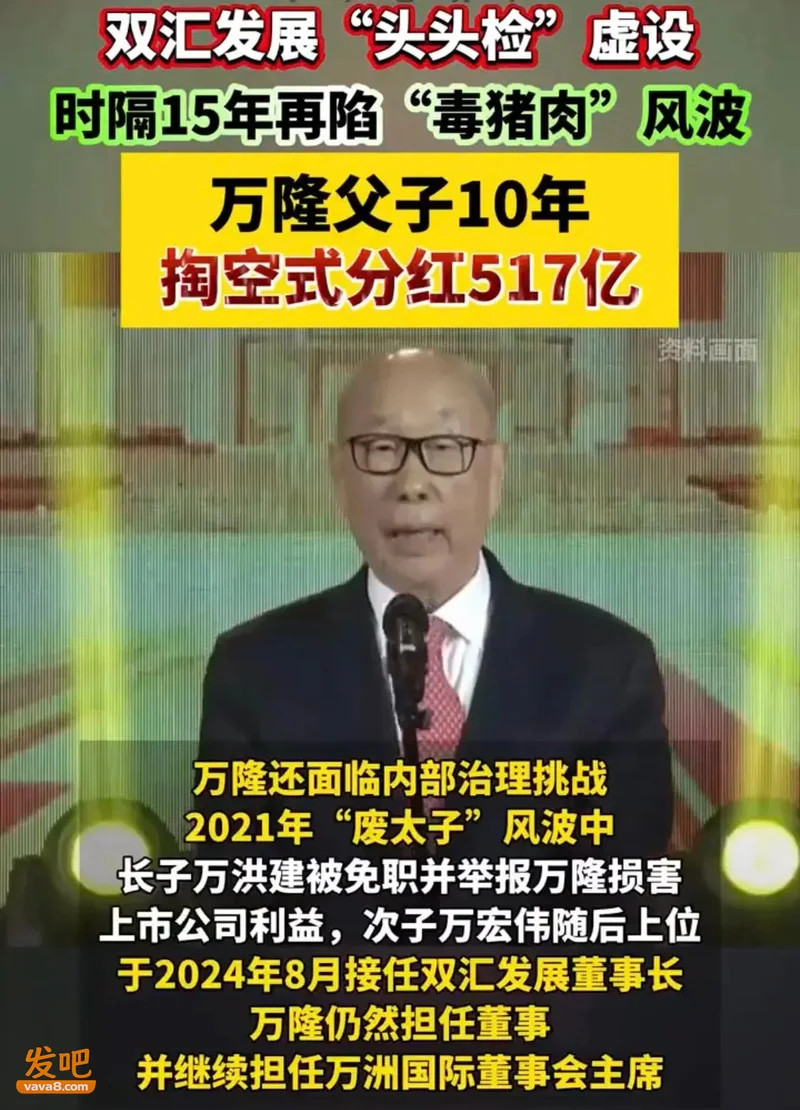

短短十年,靠着亿万国人餐桌上的火腿肠、冷鲜肉,双汇国内主体双汇发展赚下510亿元净利润,可累计现金分红却高达517亿元,不仅吃光全部经营利润,还透支企业历年留存积蓄填补分红缺口。

据《重庆晨报》等多家媒体深度报道以及上市公司公开财报信息来看,这份反常的数据背后,是双汇创始人万隆、万宏伟父子依靠层层离岸股权架构搭建的资本闭环,一边靠着国内消费市场源源不断造血分红、资金大量外流境外,一边屡次触碰食品安全红线,从2011年轰动全国的瘦肉精事件到近年抗生素超标数十倍的毒猪肉风波,食安整改承诺频频落空。

一边疯狂分红套现、实控人坐拥巨额收益,一边本土企业留存资金匮乏、技改与品控投入捉襟见肘,双汇这套运行十余年的“掏空式分红”玩法,已经成为A股市场极具争议的资本样本,也让这家国民老牌肉企陷入口碑与发展的双重困局。

反常分红数据浮出水面,超利润分红打破行业常规

放眼国内食品加工上市公司,绝大多数企业会遵循“留存部分利润用于产能扩建、研发投入、食品安全管控、应对市场波动”的行业准则,常规分红率大多维持在30%至50%区间,即便是高股息龙头,也极少出现分红总额超过当期净利润的极端情况。

但双汇在2016至2025这十年间走出完全背离行业规律的分红曲线,财报明确统计,十年归母净利润合计509.67亿元,现金分红累计516.73亿元,分红总额超盈利近7亿元。

拆分单年数据更能看清离谱之处,2020年双汇全年净利润62.56亿元,分红金额却达到80.38亿元,分红率突破128%,当年赚的钱不够分红,只能动用公司早年积攒的未分配利润兜底分红;此后数年分红比例常年稳居95%以上,2021至2023年分红率接连突破98%、117%、120%,2024、2025年分红率依旧接近98%,企业每年赚下的营收利润几乎全数被拆分,账面可留存用于自身发展的资金寥寥无几。

对比同赛道肉制品龙头便能直观发现差距,同为国内肉类加工企业的雨润、龙大肉食,常年分红率控制在35%以内,每年预留大半资金投入屠宰设备升级、养殖溯源体系搭建与新品研发,即便行业下行周期,也能依靠留存资金稳住生产链条。

反观双汇常年分光利润,2020年还被迫通过A股定向增发募资70亿元补充产能建设资金,一边大额向外分红,一边面向二级市场股民募资输血,矛盾的经营操作引来资本市场持续质疑。

高额分红并非普惠全体中小股民,持股70%以上的大股东罗特克斯是最大受益者,十年517亿分红里,该境外主体分走超359亿元红利,绝大部分资金顺着股权通道流向万隆父子实际掌控的境外离岸公司,中小散户仅能分到剩余三成分红,利润分配天平严重倾斜。

七层离岸股权架构+跨境并购,拆解掏空式分红完整运作逻辑

这套超额分红的底层设计,始于2013年轰动全球的71亿美元收购美国史密斯菲尔德项目,也是万隆父子搭建资金外流通道的关键节点,整套操作依托注册在开曼、英属维尔京群岛等免税地区的多层离岸公司,形成“国内赚钱、境外分利、境内背债”的完整闭环。

当年这笔蛇吞象式跨境并购合计需要71亿美元资金,其中47亿美元来自国际银团高额贷款,剩余资金通过新股、可转债募集,为了保障境外贷款按期偿还,实控方将双汇发展超73%股权全部质押给境外香港银行,并且在贷款协议中硬性约定:双汇每年扣除法定盈余公积后,不少于70%的净利润必须以现金形式分红,用来偿还并购产生的境外债务,这条协议直接锁死双汇此后十余年的高分红基调。

从股权穿透路径来看,国内上市主体双汇发展第一大股东罗特克斯由港股万洲国际全资持有,万洲国际注册于开曼群岛,最终控制权归集在英属维尔京群岛设立的兴泰集团,这家离岸平台由万隆家族全权掌控,多层境外注册架构天然拥有极低税负优势,国内分红款项划转至境外母公司时,能够规避大额税费,最大化留存实控人收益。

其具体资金流转步骤清晰可循:双汇依托国内庞大消费市场实现营收盈利→按照协议强制高比例现金分红→七成以上分红款划入罗特克斯→资金向上归集至港股万洲国际→最终流入万隆父子控制的离岸主体,一部分用于偿还当年收购史密斯菲尔德的跨境贷款,剩余部分成为家族可支配收益。

为进一步夯实分红能力、稳固股权控制权,2014年更名后的万洲国际登陆港交所上市,159亿港元融资款绝大多数用来消化收购遗留债务,等于用全球股民的募资资金为境外并购买单,风险和成本全部转嫁至国内上市公司与二级市场投资者身上。

而史密斯菲尔德作为美国本土企业,自身经营利润留在境外主体,国内双汇独自承担市场开拓、原料采购、品控投入等全部成本,出现境内扛经营压力、境外坐收分红红利的畸形格局。

除此之外,万隆本人在万洲国际领取高额年薪,2017年单年薪酬折合人民币近20亿元,远超同行业上市公司高管薪资水平,变相从企业收益中持续套现,进一步压缩本土公司可支配资金空间。

重分红轻品控,食品安全事故反复爆发成行业顽疾

当企业绝大多数利润被分红抽离,留给食品安全管控、生产线升级、生猪溯源体系建设的资金持续缩水,双汇便陷入“重资本套现、轻产品质量”的恶性循环,从2011年标志性瘦肉精事件到近年多起兽药超标丑闻,十五年间四次重大食品安全事故反复上演,此前公开承诺的品控整改屡屡沦为空谈。

2011年央视315晚会重磅曝光“健美猪”流入济源双汇,河南多地养殖户饲喂违禁瘦肉精的生猪,绕过检验关口进入双汇屠宰车间,加工成火腿肠、生鲜猪肉销往全国,事发后万隆当众鞠躬致歉,立下“十八道检验、头头检猪、全链条溯源”整改承诺,还将每年315定为企业食品安全警示日,彼时市场一度以为双汇会重金完善品控体系,可高额分红策略落地后,品控投入持续缩水,承诺慢慢沦为一纸文书。

2012年接连爆出蛆虫门事件,消费者在双汇肋排、王中王产品中发现活体蛆虫;2019年南昌双汇肉制品检出国家明令禁用兽药氧氟沙星;2026年黑龙江望奎双汇产品抽检林可霉素超标38倍,超标数值达到安全上限数十倍,长期食用超标肉类会损伤人体肝肾、诱导抗生素耐药,事发初期企业还刻意质疑抽检结果,在监管出具权威检测报告后才被迫致歉,依旧将问题甩锅上游养殖户,回避自身进厂查验失职的核心问题。

对比同期把资金大量投进溯源系统的本土肉企,双汇把经营重心放在资本运作与分红套现上,原料进场抽检流于形式,本该用于添置智能化检测设备、组建驻场品控团队的资金,顺着分红通道流向境外,食品安全底线不断松动,一次次消耗国民消费者积攒多年的品牌信任。

高分红模式弊端集中显现,双汇未来前路暗藏多重变数

持续十年的掏空式分红已经给双汇埋下多重发展隐患,从经营基本面来看,国内业务营收连续数年下滑,新品研发、养殖基地布局投入不足,在冷鲜肉、预制菜新品赛道落后于一众新锐肉制品企业,本土产能升级受制于留存资金短缺,只能靠定向增发、银行借贷补充流动资金,账面有息负债常年居高不下,高额财务费用持续蚕食企业当期利润,陷入“借钱经营、赚钱分红、再借钱扩产”的不健康循环。

资本市场层面,极端分红模式持续引发中小股东投诉与监管关注,A股监管近年不断完善上市公司分红管理制度,规范超额分红、违规资金出境行为,未来相关分红约束政策落地后,双汇靠强制高分红偿还境外债务的运作逻辑或将受限,一旦分红比例被监管划定红线,境外债务偿还压力会直接传导至万洲国际与实控人家族。

消费端市场口碑崩塌是更难逆转的难题,接连不断的食品安全事故叠加掏空分红的舆论发酵,越来越多消费者主动放弃双汇产品,转向地方性肉制品品牌,终端销量逐年萎缩,国内基本盘持续收缩。

反观其收购的美国史密斯菲尔德,依托低廉原料成本深耕欧美市场,在分红体系里持续享受国内市场输血红利,进一步加剧国内外业务资源分配失衡。

站在行业长远发展角度来看,摆在双汇面前无非三条出路:一是调整分红制度,降低分红比例,留存资金加码食品安全管控与本土产业链建设,修复消费者口碑;二是优化多层境外股权架构,理顺国内外业务利润分配规则,改变利润单边外流的现状;三是剥离低效境外并购负债捆绑,拆分债务与上市公司分红绑定协议,但无论哪种选择,都意味着实控人家族分红收益大幅缩水,落地阻力极大。

纵观整个双汇发展历程,依托国民餐桌成长为行业龙头,本应深耕主业、回馈国内消费者与本土产业链,却在资本逐利的驱使下利用跨境并购与离岸架构设计掏空上市公司,分红凌驾于食品安全与企业可持续发展之上。

双汇的案例也给整个A股消费上市公司敲响警钟,上市公司分红需要兼顾股东回报与企业永续经营,无节制的掏空式分红不仅透支企业发展潜力,更是辜负亿万消费者长期的信任,唯有平衡资本收益与产品底线,国民品牌才能真正走得长远。