近期,日元汇率再次大幅走弱,兑美元一度逼近160关口。日本财务省证实,在4月28日至5月27日期间,共动用了11.73万亿日元进行干预,创下单月干预规模的历史新高。然而,巨量资金投入后,日元仅短暂反弹至156附近,随后便重返加速下跌的轨道。日元为何脆弱至此?

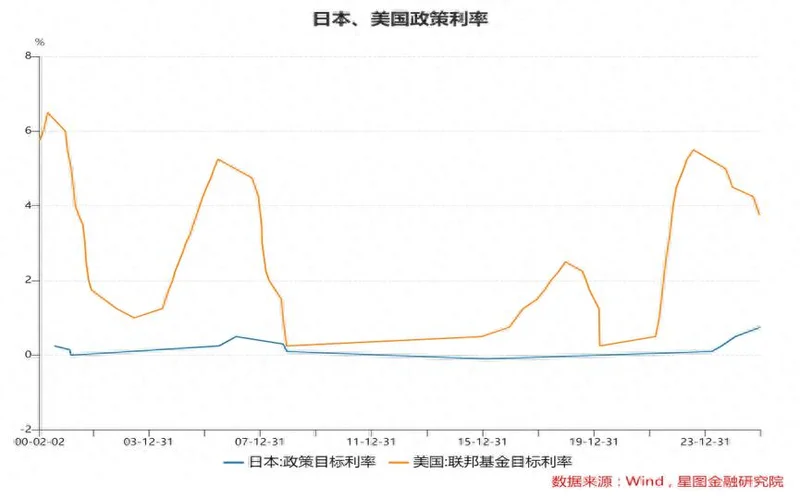

最直接的压制来自日美之间的利差鸿沟。当前,日本央行基准利率维持在0.75%,而美联储联邦基金利率目标区间高达3.5%至3.75%,两者相差近300个基点。在资本自由流动的环境下,如此悬殊的利差,构成了天然的套利空间。投资者大量借入低成本日元,兑换成美元后购入美债等资产,据估算,这类套息交易规模已达数万亿美元。只要利差没有实质性收窄,日元面临的抛售压力就难以根本消退。

更令人担忧的是市场对利差前景的预期。年初,市场普遍预计美联储年内将降息2至3次,但中东冲突推高能源价格后,美国通胀再度反弹,降息预期已大幅推迟。芝加哥商品交易所FedWatch工具数据显示,目前市场认为美联储年内加息一次的概率高达64%。而日本央行方面却异常谨慎,自去年12月加息至0.75%以来,已连续两次议息会议按兵不动。一边政策预期趋紧,一边纹丝不动,利差非但没有收窄,反而可能会进一步扩大。

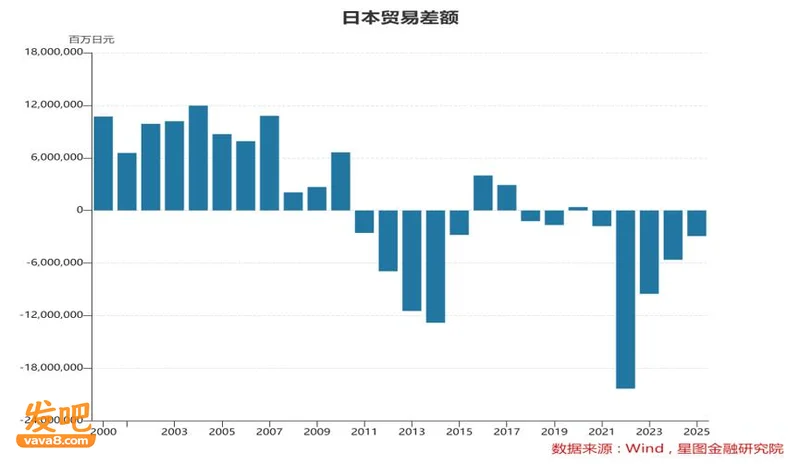

利差因素之外,日本经济自身的结构性问题同样在持续施压。日本超过90%的能源和60%以上的粮食依赖进口,加之其产业在全球的竞争力逐年下滑,多年来贸易逆差几乎成为常态。尽管2025财年逆差已大幅收窄,但只要逆差存在,企业就仍需不断卖出日元、买入美元以支付进口货款,这便形成了日元难以摆脱的天然卖盘压力。

更为严峻的是,日本制造业在过去二十年里大规模外迁。以往,日元贬值能够刺激出口,企业将赚取的美元兑换成日元,顺理成章地形成对汇率的支撑。如今,工厂大量迁至海外,贬值带来的好处大多留在了当地,而成本却通过进口商品转嫁给国内家庭。这就造成了一个矛盾现象,日元长期贬值,出口并未显著增长,普通民众却要为食品和汽油承担更高的价格。

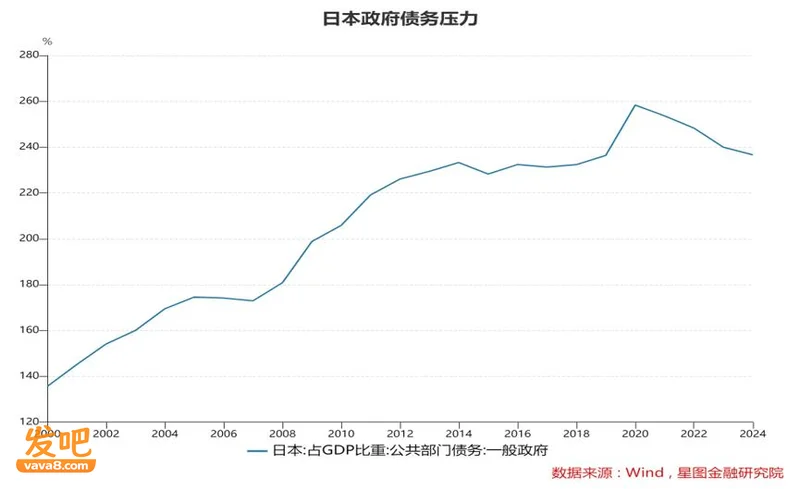

这种贬值正通过通胀直接侵蚀民生。日本总务省数据显示,4月核心CPI同比上升1.4%,已连续56个月同比上涨。食品(剔除生鲜)价格同比上涨4.1%,其中咖啡豆、巧克力和金枪鱼价格涨幅分别高达46.8%、21.6%和13.6%。反映家庭食品支出占比的恩格尔系数,在2025财年升至28.8%,创下1980财年以来的最高水平。为平息民怨,日本政府不得不推出补充预算进行补贴,但政府债务占GDP比率已超过240%,寅吃卯粮的财政状况难以为继。

这正是日本央行不敢大幅加息的核心原因。加息可以抑制通胀、支撑日元,但会显著推高政府的偿债成本,可能引爆债务危机,同时也会抑制本已疲弱的经济。不加息,则日元继续贬值,通胀居高不下,民生压力有增无减。在这种两难中,外汇干预成了一张不得不打的牌。

干预的本意,并非逆转趋势,而是控制节奏。汇率在短短数周内急跌至160,进口商措手不及,燃料与食品价格随之跳升,社会焦虑迅速蔓延。财务省此时出手,至少可以打断这种失控的下跌节奏,为企业争取一点缓冲时间。更重要的是,干预本身就是一种政策姿态,向市场传递“我们在行动”的信号,从而避免形成踩踏式的贬值螺旋。与其说干预是为了守住某个具体价位,不如说是在用真金白银换取等待美联储降息的时间。

但问题在于,这种“争取时间”的策略正在滑向危险的自我麻痹。当日本政府反复在160附近入场买入日元,市场会逐渐将这一数字视为隐形防线。投机者会牢牢记住这个价位,并开始计算财务省手里还有多少弹药。全球外汇市场日均交易量超过7万亿美元,而日本每次干预动用的资金不过数百亿美元,力量的悬殊一目了然。

更值得警惕的是,人为托市正使汇率愈发偏离真实的基本面。偏离幅度越大、时间越长,积聚的下行势能就越强,一旦防线崩溃,反噬将更为猛烈。截至5月底,日本外汇储备已从上月的1.38万亿美元降至约1.31万亿美元,一个月内蒸发约770亿美元。而据路透社报道,日本持有的外国证券在5月减少了近760亿美元,市场普遍解读为财务省正在抛售海外证券以筹措干预资金。弹药在快速消耗,而所谓的底线却越来越清晰。

1992年的英镑危机,就是一堂代价昂贵的风险课。当时英国为加入欧洲汇率机制,将英镑与德国马克强行挂钩,维持在1英镑兑2.95马克的水平。然而,英国经济正陷于衰退,德国为抑制通胀却维持着高利率。英国不得不跟随加息以捍卫汇率,高利率又进一步扼杀了经济复苏。这种政策矛盾被索罗斯敏锐捕捉,他判断英国政府不可能长期承受高利率之痛,最终必然让英镑贬值。

索罗斯动用了超过100亿美元的资金,在现汇、期货和期权市场同时布局做空英镑。英格兰银行竭力抵抗,一天之内两度加息,将基准利率从10%紧急拉升至15%,并消耗了269亿美元外汇储备买入英镑。但市场看到的不是决心,而是绝望。1992年9月16日,英国被迫退出欧洲汇率机制,英镑当天暴跌15%,索罗斯获利逾10亿美元。

类似的剧本在1997年的泰国再度上演。泰铢钉住美元,但泰国经济过热,出口放缓,外汇储备不足。投机者大举借入泰铢并抛售,泰国央行全力抵抗,一度将隔夜利率拉升至1500%,最终还是耗尽外储,被迫放弃固定汇率。泰铢在一天之内贬值超过20%,随即引爆东南亚金融风暴。

这些故事共同的教训是:试图以短期干预来化解风险,结果往往酿成更大的灾难。

如今日元面临的局面,与当年的英镑和泰铢有着令人不安的相似之处。日美之间近300个基点的利差,短期内看不到收敛迹象;日本经济增长乏力,输入型通胀正在加大民生压力;央行在加息问题上首鼠两端,财务省却在反复动用外汇储备去守一个越来越脆弱的价位。

当然,日本与当年的英国、泰国有一个重要不同。日本拥有约1.31万亿美元的外汇储备,规模位居全球第二,家底远非当年的英国或泰国可比。但这些优势正在被时间慢慢消磨,每一次干预都在消耗储备,而基本面的矛盾却始终没有看到改善。

如今,日本正进行一场近乎绝望的赛跑,赌的是在日美利差收窄之前,不至于耗尽过去几十年积攒下来的家底。