站在2026年年中这个时间点,回望三年前由ChatGPT引爆的这场AI狂飙,一种深深的焦虑感确实在国内蔓延。

现在美国AI产业市值是中国的8到10倍,英伟达一家公司的市值,几乎抵得上所有中国互联网和AI巨头的总和。这种巨大的数字落差,让身边越来越多朋友本能地相信我们又一次被远远甩在了身后。这种认知其实代表了很大部分人的理解。

但这种恐慌,是错的。

被误读的“差距”

美国投行杰富瑞的统计显示,截至2026年初,全球上市的中国AI公司市值总和大约在1.8万亿美元左右,在全球人工智能同行中的占比仅为6.5%,即便加上主要私营企业,也只扩大到8%左右。同期,美国AI头部公司的总市值大约在15到18万亿美元之间,差距确实是8到10倍。

但如果把视角从资本市场移开,去看真实的产业营收和基础设施规模,画像就完全不同了。按照斯坦福大学发布的《2026年AI指数报告》,2025年中国在AI核心产业营收口径上大约1.2万亿人民币(约1700亿美元),美国大概是1800到2200亿美元,差距约为1.5到2倍。算力硬件营收中国约300到400亿美元,美国约2000亿美元,差距5到7倍。云与AI基础设施层面,中国整体云计算约1.08万亿人民币,美国约3270亿美元,差距约为4到6倍。

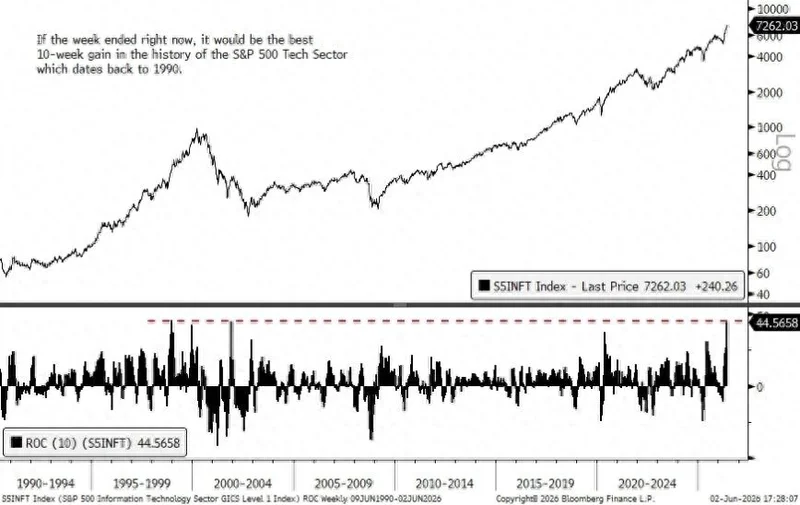

市值差距8到10倍,核心产业差距远没有金融数字这么大。这中间的巨大落差只是因为市值反映的是金融市场对未来的预期,而且是美国依托全球资金和美元体系给出的超高估值溢价。美国科技巨头承诺2026年的资本支出将高达6600亿至7000亿美元,其中四分之三投向AI基础设施。

如果要真正看价值,更多应该看投入产出比。如果撇开市值,美国科技巨头投入的6600亿至7000亿美元资本支出,能够获得的回报利润。相比过来中国科技巨头相同的投入获得的回报利润,并不见得就比美国科技巨头要少10倍。

也可以这么理解,美国资本市场是把未来五年甚至十年的增长空间,一次性透支进了今天的股价里,市场认为科技巨头投入了几千亿,就有可能获得几十倍的回报。而中国AI产业在全球算力泡沫中估值偏低,就是这部分预期少了,但实际在“传统AI+硬件”领域是真正优势,真实的资本支出所能得到的回报不见得就比美国科技巨头少。

如果说互联网时代,中国用22年把1000倍的鸿沟追到了5倍以内。那么AI时代,我们是在1.5到2倍的核心产业差距上重新起跑。起跑线的落差,比上一次小了整整两个数量级。

技术层面:一条几乎消失的裂缝

去年的Deepseek时刻,在国际权威评测中短暂追平了当时美国最顶尖的模型。此后几个月,中美大模型的性能排名开始频繁交替领先。

斯坦福大学最新发布的423页《2026年AI指数报告》显示截至今年3月,美国顶尖模型Claude Opus 4.6仅以2.7%的微弱优势领先中国顶尖模型。这意味着中美AI模型性能差距“基本消除”,斯坦福的报告里也是这样认为的。

当然,在基础模型创新、算力基础设施和顶级人才储备上,美国依然领先。美国拥有5427个数据中心,超过其他任何国家的10倍。2025年美国私营部门AI投资达到2859亿美元,而中国披露的金额大约124亿美元,账面上的确美国是23倍的差距。但报告也特意提醒,账面数字极大低估了中国的真实投入,中国政府引导基金累计向AI公司注入的资金已经达到约1840亿美元。

这个投入的表面差距和产出结果还是相符合的。中国目前还不具备从0到1做出颠覆性原创架构的能力。从Transformer到Diffusion模型再到今天的VLA架构,架构级创新几乎都诞生在美国。但中国强大的工程能力和开源生态利用能力,正在以前所未有的速度弥合技术代差。

接下来拼什么

AI的下半场,将从“训练”走向“推理”,从代码世界走向物理世界。而这恰恰是中国最大的机会所在。

中国在工业机器人的装机量上遥遥领先全球,占全球总量的54%。在人形机器人领域,摩根士丹利的报告指出,即便美国在政策端发力,中美在产业化落地层面的差距仍在加速扩大。原因很简单。美国的算法模型缺乏足够多的“身体”去承载和验证。

Figure AI规划的年产能仅为1.2万台,特斯拉Optimus月产能至今仍停留在数百台级别。当AI需要从机房走向工厂、走向自动驾驶、走向具身智能时,中国在制造、场景和硬件上的系统性优势,将越来越难以被美国超越。

回到最初的问题,中美AI差距到底有多大?在核心技术指标上,远没有在社交媒体和财经媒体上看到的十几倍市值十几倍差距。真正决定未来胜负的,或许不再是单一模型的分数,而是谁能率先让AI走出实验室,在真实世界中创造价值。

所以2026年将是一个分水岭,AI大模型将从大语言模型LLM,走向真实的物理世界。

中美的物理AI之争,或许就从今年开始。