摩根大通一份最新分析,把美国AI产业的“皇帝新衣”撕开了一道口子。

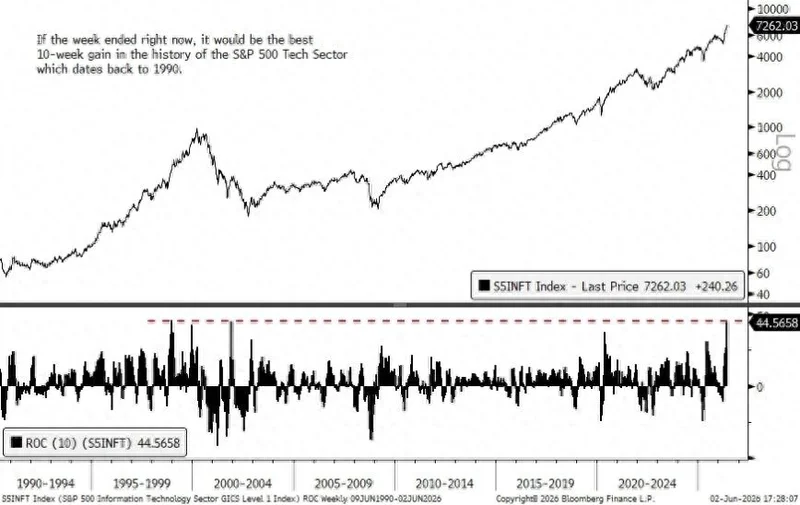

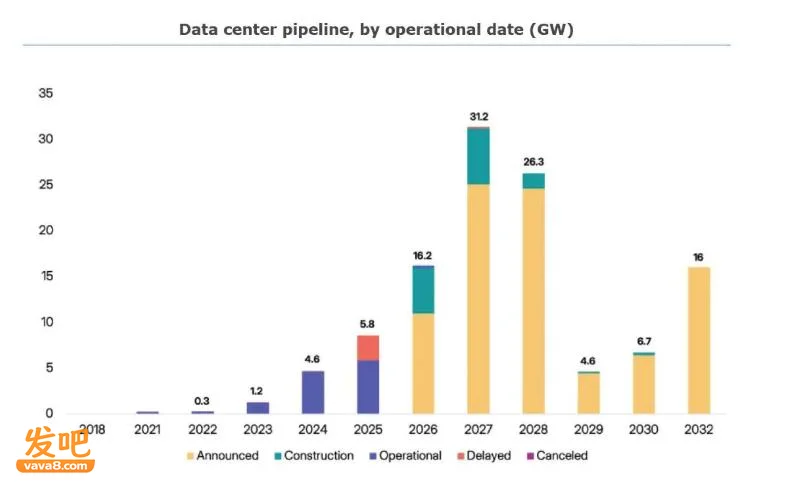

计划2027年竣工的数据中心产能,超过60%至今尚未动工,另有7%已经延期。这意味着,明年此时本该上线的大量算力,眼下还停留在PPT和图纸阶段。与此同时,微软、Alphabet、Meta、亚马逊四大科技巨头2026年的资本开支预算已飙升至7250亿美元,较去年4100亿美元增长77%。钱越砸越多,楼越盖越慢——这个悖论正在动摇市场对美国AI基建的底层信仰。

7250亿美元的天量投入,砸出了一地“烂尾”风险

Alphabet在6月1日扔出了一枚重磅炸弹:宣布800亿美元股权融资计划,其中100亿美元由伯克希尔·哈撒韦直接认购。这是谷歌母公司史上最大规模的融资,名义上是为了“满足前所未有的AI客户需求”。

但讽刺的是,就在同一天,《华尔街日报》披露了摩根大通的分析数据——2027年该完工的项目,六成以上还没破土。这等于说,谷歌刚向华尔街伸手要了800亿美元,其中相当一部分可能根本花不出去,或者说,花出去了也换不回预期的产能。

四大巨头的资本开支曲线堪称疯狂。微软从2025年的550亿美元跃升至2026年的1900亿美元,增幅245%;Alphabet从500亿跳涨到1850亿,增幅270%;Meta从770亿增至1350亿,增幅75%;亚马逊维持在2000亿美元高位。四家公司合计超过7000亿美元,这笔钱如果全部兑现,足以重建半个美国的基础设施。

问题在于,资本开支不等于建成投产。高盛此前的一份研究指出,数据中心从获批到投运通常需要1.5至2年时间,而计划越靠后,兑现概率越低——未来两年计划的项目,按时落地率可能只有50%。这意味着,这7000多亿美元中,可能有相当一部分最终沦为沉没成本。

三大瓶颈:电力、设备、土地,一个比一个难啃

美国数据中心建设面临的困境,不是单一环节卡壳,而是系统性梗阻。施耐德电气2025年对149名行业从业者的调查显示,92%的受访者将“电网容量与电力接入”列为最大障碍,85%认为供应链设备短缺是核心瓶颈,78%则被用地审批和社区反对所困扰。

电力短缺是最致命的。一个大型AI数据中心的耗电量相当于一座中等城市,而美国的电网系统早已不堪重负。PJM(美国中大西洋电网)和MISO(中部电网)的备用发电能力已被压缩到临界状态。科技巨头们被迫转向自备电源模式——微软正在与雪佛龙协商建设2500兆瓦的天然气电厂,甲骨文也在推进自备电源项目。但这又带来了新的问题:天然气机组的交付周期长达3-4年,远水解不了近渴。

设备瓶颈同样严峻。变压器是数据中心的心脏,负责将高压电网电力转换为服务器可用电压。2020年前,大功率变压器的交货周期为24-30个月,尚可接受;到2023年,这一周期已延长至140周;2026年当前,进一步拉长至160周以上,部分大型变压器甚至需要5年。而AI数据中心通常要求18个月内完成部署,这意味着,即便今天下单,设备也可能要到2028年才能到位。

用地审批的阻力则来自民意反弹。数据中心占用了大量农业和居住用地,推高了当地公用事业费用,社区反对声浪日益高涨。2026年,美国各州立法者已提出300多项限制数据中心的法案。弗吉尼亚州计划取消每年16亿美元的税收优惠,佐治亚州共和党议员推动终止税收激励,佛罗里达州收紧监管,达拉斯更是直接暂停了数据中心建设。

从“算力竞赛”到“基建内卷”:美国AI产业的范式转换

表面上看,这是一场简单的供需错配——需求爆发太快,供给跟不上。但深层逻辑是,美国AI产业正从轻资产的算力竞赛转向重资产的基建内卷。

过去十年,科技巨头的商业模式核心是轻资产、高毛利。谷歌、Meta的毛利率长期维持在60%以上,靠的是软件和网络效应。但AI时代,游戏规则变了。大模型训练需要万卡集群,推理需要分布式算力,这些都意味着天量的电力、土地、设备和冷却系统投入。BCA Research全球首席策略师指出,科技公司的三大盈利支柱——规模经济、网络效应和专有技术——都可能受到AI冲击。GPU、数据中心和电力开支的大幅增加,正在瓦解科技公司的轻资产模式。

更严峻的是,这种基建内卷具有排他性。谁先拿到电力、谁先拿到变压器、谁先把数据中心接入电网,谁就能在AI竞赛中占据先机。而美国的电力系统和制造业基础,显然没有为这种级别的军备竞赛做好准备。

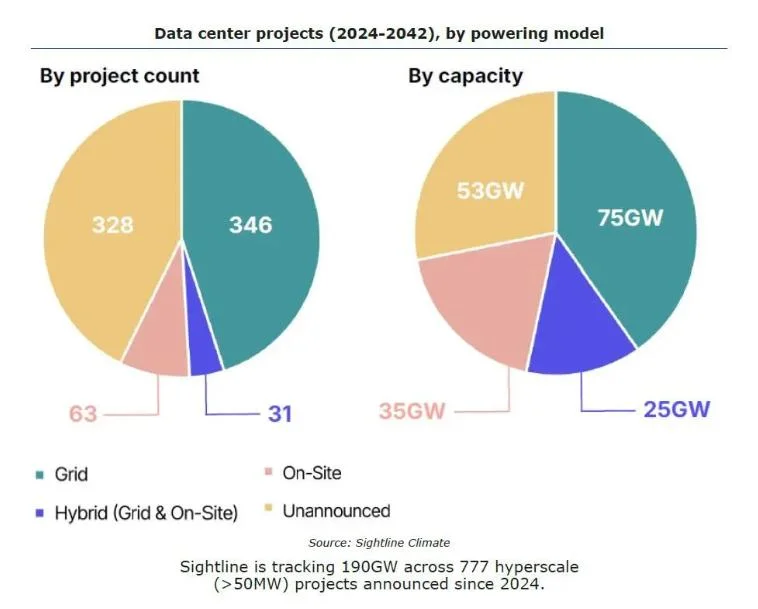

谷歌的应对策略颇具代表性——收购风能和太阳能开发商Intersect,成为唯一一家拥有电力公司的科技巨头。这种纵向一体化模式,本质上是在用资本优势绕过公共电网的瓶颈。但这又引发了公平性质疑:当科技巨头可以自建电厂、自备电网时,普通居民和企业是否要为电网升级买单?

全球格局重塑:电力即权力,基建即壁垒

美国数据中心建设的滞后,正在悄然改变全球AI产业的地理格局。

高盛的研究指出,“哪里有电,AI就去哪里”。得州和佐治亚州正成为新的数据中心聚集地,不是因为网络条件优越,而是因为电力供应相对充裕。但这种迁移只是权宜之计——得州的ERCOT电网虽然压力较小,但面对7250亿美元级别的资本涌入,同样难以长期支撑。

从全球视角看,美国的基建瓶颈可能成为中国、中东等地区的机会。当美国科技巨头为一块变压器排队五年时,中国拥有全球最完整的电力设备产业链和变压器产能;当美国各州为数据中心税收减免争吵不休时,中东国家正用廉价的天然气和宽松的政策吸引AI投资。

当然,美国并非没有反击手段。特朗普政府要求科技公司承担数据中心能源基础设施的全部成本,不得转嫁给普通居民。这看似是保护民众,实则是在倒逼科技巨头加速“自备电源”布局,绕过公共电网的审批流程。

钱能买来芯片,买不来时间和物理定律

回到文章开头的悖论:如果各大云厂商连已官宣的项目都没法破土动工,华尔街再注入数千亿美元,又能改变什么?

答案是,短期内改变不了什么。变压器不会因为钱多就缩短交货周期,电网不会因为资本涌入就瞬间扩容,社区反对不会因为股价高涨就自动消失。AI产业的竞争,已经从“谁的技术更先进”转向了“谁的基建更扎实”。在这个维度上,美国7250亿美元的资本优势,正在被其老化的电网、萎缩的制造业和碎片化的土地政策所抵消。

Alphabet的800亿美元融资,伯克希尔的100亿美元背书,看起来是资本市场对AI前景的投票。但摩根大通的数据揭示了一个更冷酷的现实:投票可以瞬间完成,但电站和变压器不能。

明年此时,当市场盘点2027年的数据中心投产清单时,可能会发现,真正新增的算力远不及预期。而那些已经花出去的数千亿美元,正静静躺在未完工的工地上,等待一个不知何时才能到来的“通电时刻”。