2005年之前,一个心脏支架手术就能让一个家庭“辛苦奋斗几十年,一夜回到解放前”。

一个手术随随便便就要花费十几万元,甚至几十万元,这个钱,在当年的小城市足以买下一套房。

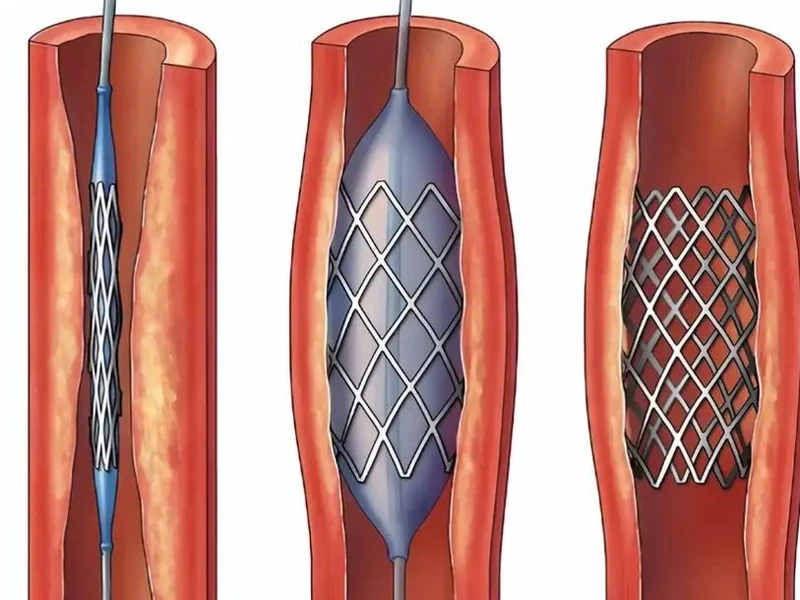

手术这么贵,主要是里面用到的心脏支架贵。

一个支架动辄2、3万元,还几乎完全被波科、美敦力、强生、雅培这些外资品牌垄断。

没有议价权,费用居高不下,而高昂的费用曾让很多家庭望而却步。

二十年过去,心脏支架手术早已不再高攀不起,而变成可以按需要选择的普通选项。

其中核心原因,是几万元的支架,已经完成国产替代,价格更是被打到了700元的“骨折价”。

01

2004 年前后,心脏支架手术用的基本是进口支架。

咱们国内没有好的厂商,我们就不得不被国外医疗器械巨头拿捏,价格一直居高不下。

咬咬牙做了手术的,无数普通家庭因病致贫;更有不少患者做不起手术,只能靠自己硬扛,生活质量大打折扣。

这也引起了管理部门的关注。

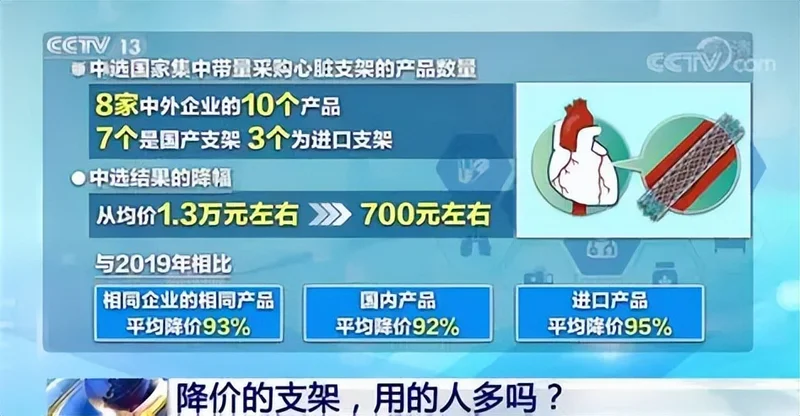

2020 年,国家医保局打响高值医用耗材集采“第一枪”,冠脉支架被纳入首批集采目录。

国家医保局采用的是以量换价的方式。

直接挤干了中间环节的水分,支架均价从集采前的均价1.3 万元,直接被打到了 700 元左右,降幅高达 93%。市场格局也被重新洗牌。

有的外资巨头不愿降价,只能离开中国市场,或退守自费高端,份额与之前完全不能同日而语。如今,外资份额已从 95% 暴跌至 10% 左右,公立医院市场几乎全军覆没。

取而代之的,是乐普、微创、吉威等国产企业的产品。

心脏支架国产化替代能干成,除了集采作为推手,还离不开企业死磕技术,做出了优秀的产品;也离不开医生背书,让产品从实验室和生产线,走向临床应用。

核心技术全被国外掌握,乐普、微创、吉威作为企业端的核心代表,他们从2000年前后入场,一开始就不得不啃硬骨头。从材料配方、药物涂层到激光雕刻、精密焊接,他们总共啃出来2000多项专利,1000多项发明。

终于,也啃出了性能和外资持平,成本却只有外资1/3的国产支架。

但是,医疗器械不比普通产品,要想实现产业化,还需要市场和应用的验证。

国内临床领域,以葛均波、高润霖两位院士为核心的专家团队,成为国产支架崛起的关键力量。他们参与评审、制定临床标准、推动国产产品性能提升和临床应用。

国产支架不输进口的数据表现,逐渐扭转了大家“进口就是好”“进口优先”的认知。

国产支架在临床的大规模应用也实实在在减轻了患者的负担。

2020年,全国冠脉介入手术年例数约为100万例,而在集采后的2024年,这个数字暴涨到190万例。四年时间增长超过90%。

是生病的人忽然变多了?不,是老百姓“治得起”了,因此“敢治了”,愿意“早治了”。

02

而完成这一替代的基础,是我们的企业要能造出对标进口的产品,并有扎实的市场数据。

以乐普医疗为例。

1999 年,长期在美国深耕心血管材料领域的蒲忠杰,目睹国内心脏支架市场被外资垄断、高价耗材加重患者负担的现状,怀揣着自研国产支架、让国人用上平价优质器械的初心回国,携手中船重工第七二五研究所联合创立乐普医疗。

打破技术壁垒、填补产业空白,成为这家初创企业从诞生之初就肩负的目标。

创业初期,国内支架产业一片空白,乐普只能从模仿学习起步,首要挑战便是实现产品从无到有的突破。团队在2000年成功研发出国内首款冠状动脉裸金属支架。

虽然现在回看,这个产品还有很多不成熟的地方,但是它意义重大。它意味着国产支架从0到1的突破,也为后续技术迭代奠定基础。

从此乐普一边做产品推广,一边不断做产品的更新迭代。

2005 年,乐普西罗莫司药物洗脱支架正式获批上市,彻底解决术后血管再狭窄难题。

这个产品突破了药物洗脱支架的药物涂层、匀速缓释、精密加工等外资封锁的核心壁垒。产品综合性能对标进口,标志着国产支架正式追上国际主流技术水平,具备市场化替代进口的核心实力。

以后,公司开始了从单品突围、规模扩张到平台化成型的黄金发展期。

2006年,公司整体毛利率70.95%,打开市场后,2012年毛利率更是达到惊人的79.13%。产品销售也不断增长,市场份额稳步提升,很快,乐普就成为国产支架龙头。

在这个阶段,为了实现多元化增长和准备上市,乐普开启多元化并购扩张道路。它逐步布局药品、医疗服务、医美等新业务,开始从“支架单品厂商”向“药械一体化平台企业”的转型。

虽然摊子越铺越大,但是,乐普并未停下对支架的创新脚步,他们不断向 “介入无植入” 这一行业终极方向发起冲击。

终于在 2019 年,乐普推出国内首款生物可吸收支架 NeoVas。

这款支架完成血管支撑使命后,两三年便可完全降解为水和二氧化碳,避免了金属支架永久留存体内的隐患。这个技术也让乐普实现与国际巨头并跑,甚至局部领先。

在公司经营上,成绩也极其喜人。凭借成熟的高价高毛利耗材体系,2019年归母净利润突破17.25亿元,创下集采前业绩巅峰。

2020 年集采落地,为乐普带来了销量的爆发性增长,但同时也带来了利润下滑。

集采后乐普支架销量增长3倍,毛利率却直接腰斩至 30%—40%。彻底告别暴利时代。

这种暴利的消失,对患者来说是好事,但是,对企业来说,则是需要不断调整应对的课题。

03

集采落地后,两家企业财务均遭遇明显冲击。

以乐普医疗为例。

2021年,受支架毛利降低拖累,公司营业收入增加了26.2亿,但利润却下降了近1亿。

虽然2022年,因为有医美和药品业务的对冲,短暂拉回了利润下滑,但到2023年,公司的起搏器等又进入集采降价,毛利继续受压。

2024年,营收、净利润大幅下滑,利润从前几年的20亿左右,跌到2.47亿。

这种冲击,也倒逼乐普这样的公司关注成品和流程,寻求失去异常高额利润后,公司的发展之路。

2025年公司果断出手,通过砍掉不赚钱的子公司和冗余部门等方式,实现销售费用同比降 18.64%、管理费用降 11.33%、营业成本降 2.28%。

省出来的钱都用来继续研发新品。乐普继续在“介入无植入”领域深耕,不断完善可吸收支架、药物球囊、切割球囊、结构性心脏病封堵器、神经介入器械等创新器械产品。

到2025年,这些创新器械的营收占比已提升至34%,成为公司业绩新引擎。

乐普医疗是依靠以上优化资产和流程,以及不断创新产品实现业绩的回暖。

同时,我们也看到有些企业,他们摊子不大,反而走更加稳健,比如惠泰医疗。

它的产品有些已经进入集采,比如冠脉通路、传统电生理等,因此它依靠集采走量,摊薄固定成本。

没有进入集采的高端产品,如PFA 消融、心超、外周高端耗材等,则是贡献利润的关键。

通过这种方式,公司整体毛利率可以有72.88%,净利率也有31.26%。它用乐普四成的营收体量,创造了接近乐普九成的净利润,盈利效率大幅领先。

无论哪种方式,我们都能看到,对于这些企业来说,产品永远是立身之本。靠并购可能可以迅速把规模做大,但是企业的盈利能力,还是取决于你的产品有多过硬和多稀缺。

04

但同时,我们也要看到,我们的国产公司成立短短二十多年,一直在面对各种挑战,技术的、市场的、政策的,每一次,他们都能够在这种挑战中找到生存和发展的路径,具有非常好的韧性。

在这个过程中,他们也积累了很多的经验,长期主义的思维。

一方面,开源,围绕产品核心。持续加大研发投入,深耕高附加值、高技术含量的创新产品,建立好自己的护城河;

另一方面,节流,围绕运营流程。减少浪费、缩减冗余、精益管理,提升运营效率。

心脏支架的国产化故事,并非孤例。

从高端医疗器械到芯片、新能源,中国高端制造的突围之路,注定充满挑战。

但是只要我们埋头创新,产品创新、流程创新,就一定可以在激烈的竞争中,走出属于自己的路。