文/王新喜

根据2025年中国激光产业发展报告,2024年中国往外卖了六十一万多台切金属的激光机器,进口的只有六千多台。

差距背后,是因为价格不同。同样一台六千多瓦的光纤激光切割机,国产的在美国卖八九万美元,德国通快功率相近的机型,要卖到二十到二十三万美元,只有德国的三成多一点。

欧洲老板想不通,为啥国产设备仅为德国三四成

有做外贸的从业人士说,欧洲老板翻来覆去检查参数、对比配置,甚至拆过样机看内部零件,最后不得不承认:核心性能没差,切割精度、速度都能打平。可为啥中国货能卖这么便宜?为啥中国人就不能多赚点钱?

激光切割机最值钱的就是激光器,十年前100%依赖德国IPG、通快,一台4千瓦激光器要80万+。

现在呢?大族自研激光器,加上锐科、创鑫等企业,6千瓦以下国产化率98%,10千瓦以上接近80%。

在十几年前,欧洲设备垄断市场,中国企业买一台都要省吃俭用,还得看人家脸色。现在风水轮流转,欧洲老板看着中国设备,眼神里全是“看不懂”。

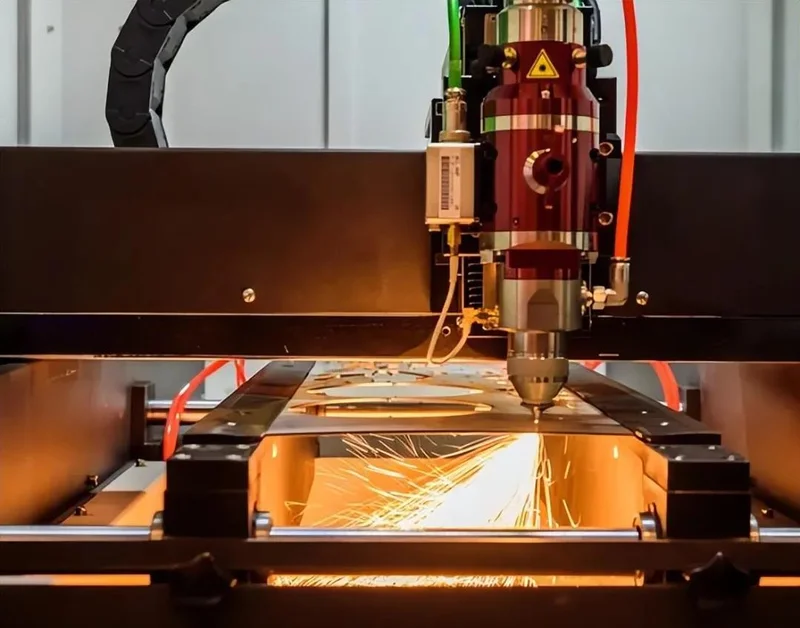

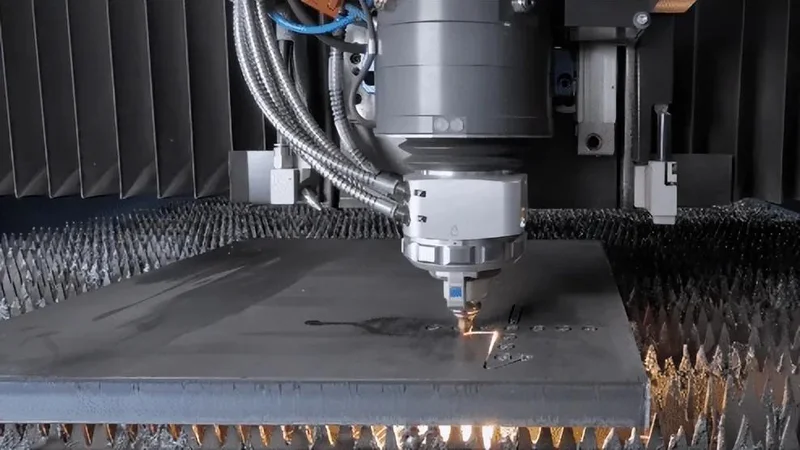

激光切割机这东西,普通人不熟,但它干的活你天天都见得着。

以前切钢板,厚钢板用火焰烧,切完边缘黑乎乎的,还要人工打磨;薄板材用模具冲压,一个模具只能一个形状,改个尺寸就要重新开模,成本极高。

激光切割机的出现,直接颠覆了整个金属加工行业。电梯门的平整板面、不锈钢橱柜的圆角开孔、汽车底盘的结构件、高铁的金属骨架、工地的钢结构零件、甚至广告牌的异形造型。

千奇百怪、大大小小的金属件,全是它从整块钢板上“抠”出来的。谁掌握了激光切割设备,谁就掌握了现代钣金制造的底层工具。

激光技术最早诞生于美国,但真正把它做成高端精密设备统治全球的,是德国。

德国通快,是妥妥的行业鼻祖,1923年就办起来了,是个家族企业。

它先做机床,后来一头扎进激光,到八十年代自己造出了高功率的激光器,把激光技术揉进了切割机里。

在那个年代,全球所有国家的金属加工,还停留在火焰、模具、手工的粗糙阶段,德国人已经进入了精密激光时代,通快成了全球柔性钣金加工和工业激光领域公认的领头羊。

随后的三四十年,是德国激光设备的绝对垄断期。国内但凡有点规模的加工厂,想做精致一点的金属件,多是进口德国设备。那个年代进口机是什么地位?

4kW的机器,80万人民币起步,相当于当时国内一套房的价格。

而中国激光切割机能有今天,绕不开一个人——大族激光创始人高云峰。1992年,25岁的高云峰还是南航老师,跑去香港帮朋友修进口激光打标机。

那时候一台进口机卖几百万,坏了要等国外工程师来修,动辄两个月,高云峰边修边琢磨:这东西原理不复杂,中国人自己肯定能造,还能卖便宜。

1996年,他揣着朋友借的40万港元,在深圳华强北租了间公寓,啃书、画图、组装,3个月就捣鼓出第一台国产激光打标机。温州一个做纽扣的客户找上门,当场下单。

那时候进口打标机贵得离谱,高云峰直接半价卖,两个月赚了35万,机器卖脱销——大族激光就这么在出租屋里诞生了。

早期大族只做小功率打标机,在纽扣、五金件上刻字打标,但高云峰野心不止于此:激光能打标,就能切割!

2000年前后,国内金属加工全靠德国通快的二氧化碳激光切割机,一台几百万,垄断高端市场。

高云峰决定硬闯切割机赛道:2004年大族上市,拿到融资,正式发力激光切割机,自研数控系统、优化光路、改进机床刚性,慢慢缩小差距。

真正的转折点,是光纤激光技术的普及。相比老旧设备,光纤激光器体积更小、能耗更低、耐用性更强、维护成本大幅下降,2014年,国产光纤激光器突破,武汉锐科等企业实现量产。

激光器一国产,整机的成本立马塌下来一大块。

大族顺势推出2kW、6kW、12kW大功率机型,能切20mm厚钢板,性能追平德国通快。

大族、锐科、创鑫这些公司把国产激光器的功率一级级往上顶。

同样一台六千多瓦的光纤激光切割机,国产的在美国卖八九万美元,德国通快功率相近的机型,要卖二十到二十三万美元。

国产价格只有德国的三成多一点。德国同功率机卖500万,大族直接干到150万,价格砍到三分之一。

温州、佛山、东莞的加工厂,原来买不起德国机,现在几万块就能买一台大族机,订单像雪片一样飞来。

与此同时,中国的激光切割机依靠比对手便宜一半、交货还快的优势,敲开欧美工厂的门。

2024年一年卖出八千多台,出口超过四十亿,海外收入占了一多半,差不多一半销往欧美。

中国激光切割机的逆袭背后,我们还要做大技术溢价

中国厂商的切割机,用的激光器跟欧洲货差别不大——都是用IPG(美国产)的光纤源,问题在看不见的地方:机体结构、控制系统、传动精度。

从光纤激光器到切割头,从数控系统到传动部件,中国几乎所有关键技术节点都在用“人海战术+工程师红利”轮番爆破。

一旦某个核心部件被拿下,价格就雪崩式下跌。然后整个下游整机的成本结构被重塑,产品价格跟着断崖式下滑,接着又是新一轮规模扩张。

比如激光器,2025年,6kW以下国产化率98%,10kW以上80%。锐科、创鑫、大族,能造3万瓦、6万瓦超高功率激光器,价格是德国IPG的1/3。

数控系统,华中数控、维宏数控,自研系统精度达德国西门子95%,价格只有1/4。

切割头、伺服电机、导轨,在济南、深圳、武汉,本地配套率95%,7天配齐所有零件,成本比德国低60%。

结果就是一台6kW激光机,德国通快200万,中国邦德、大族70万,性能差5%,价格差3倍。

目前,中国高功率激光器的国产化率已经突破70%,激光设备市场规模占了全球一半以上。

锐科激光现在手握278项发明专利,光纤输入功率高达22千瓦,技术指标早就把不少国际对手甩在身后。

2026年春天,大族激光在德国汉诺威工业展上摆了个大展台,周围挤满了德国、法国、意大利的采购商。二十年前你要说这事,德国人会觉得你疯了。

但现在,这种事情,中国人早已习以为常。只不过,同样的剧本就是,我们把西方工业皇冠打成了白菜价,我们吃掉了不少市场份额,但赚到的利润却千差万别。

眼下国内激光设备厂商扎堆,大家技术、配置、性能相差无几,最后博弈的手段只剩下一个:降价。

从目前来看,我们的整条产业链并不轻松,所有人忙碌却赚不到钱,主机厂利润微薄,只能向上挤压配件厂商,向下压缩人工与售后成本。

从上游零部件到一线工人、运维人员,全行业高强度劳作,却拿不到合理回报。德国品牌卖一台机器赚到的利润,抵得上我们出货好几台。

当“中国设备=低价低端”成为全球客户的固有印象,这不是一件好事。

从“价格驱动”转向“价值驱动”,从“便宜好用”转向“高端值钱”,这才是中国激光产业,乃至整个中国高端制造业的必然选择。

在前期我们可以薄利多销抢市场,但当我们的份额越来越大,技术与别人相差无几,甚至局部超越,口碑已经做起来的时候,我们需要改变赚钱的路子,做大技术溢价。

尽管我们搞定了整条产业链大部分零部件,但激光芯片、特种光纤、高端的激光切割头,我们还得找国外买。

国外零部件定价并不低,我们卖足够便宜,帮国外厂商节约了成本,但自己产业链生存依然不轻松,但国外的上游核心零部件厂商赚了个盆满钵满,这是不是另一种为他人做嫁衣?

在过去,我们是白牌产品,需要用价格当成敲门砖敲开市场,但现在不需要了,我们的技术已经能打了,技术就该获得溢价了。我们哪怕是国外的六七成价格去竞争,依然有胜算。

希望国内所有的高科技厂商,都能够获得体面与合理的溢价回报,继而带动整条产业链形成良性循环,这是我们的高科技企业应该要走的路。