唐驳虎主笔

俄罗斯总统普京访问中国之际,俄政府发布的新经济展望文件里专门提到了这么一句话。

他们是这么写的——俄乌冲突已经深刻改变了俄罗斯的管道天然气出口格局,中国替代欧洲成为俄罗斯最大管道天然气出口市场,俄罗斯对华天然气出口量稳步增长,但价格将会持续降低。

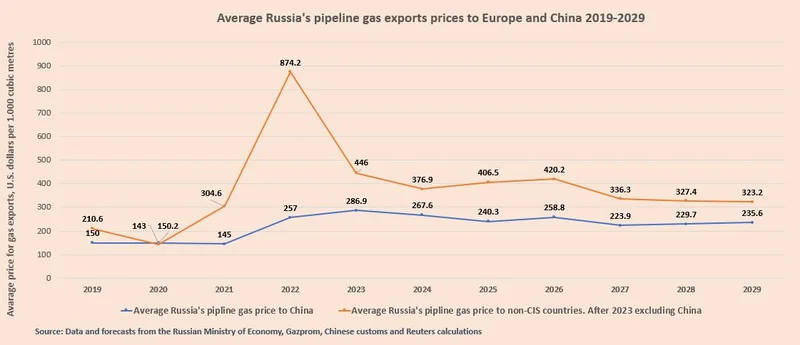

俄方数据显示,在俄乌冲突持续,欧盟决心在2027年11月前完全停止进口俄气的情况下,俄罗斯正在加速失去欧洲市场,对欧管道天然气出口量已经从2022年的638亿立方米,降低到了现在的180亿立方米,并最终于2028年彻底归零。

土耳其虽然还在通过土耳其溪进口俄罗斯管道天然气,但受限于该国自身消费能力和基础设施,俄土天然气供应量保持在每年约220亿立方米的水平,俄方预测未来数年对土出口量始终无法突破这一数字。

在俄罗斯现有的主要管道天然气出口市场中,唯有中国市场需求稳步攀升。

俄方预测随着“西伯利亚力量”管道全面运营,输气量增长,逐步达成每年380亿立方米的设计输气目标,以及规划中的远东新管线未来投入运营,到2027年,俄罗斯的对华管道天然气供应量就能够增至每年约450亿立方米,到2029年接近520亿立方米。

俄罗斯对华管道天然气的定价机制,沿用传统长期协议模式,挂钩国际原油价格,通常以9个月均价为基准进行公式计算。

图注:俄罗斯预测对华天然气价格接下来还会继续降低

图注:俄罗斯预测对华天然气价格接下来还会继续降低

由于国际油价自2024年下半年以来持续疲软,俄罗斯不得不被动接受对华管道天然气出口价格重新走低。

根据俄方最新预测,2027—2029年,对华管道天然气平均价格将为每千立方米224—236美元,较2025年9月发布的预测值下调超过7%,创下2022年以来最低纪录,且俄方承认对华售价比对欧售价始终低约30%。

换而言之,俄罗斯彻底失去了高溢价的欧洲市场,而本已“折价”的中国市场,也因为国际油价无法回升而看不到涨价希望。

这对于需要大量能源收入支撑军费开支的俄罗斯预算而言,无疑是雪上加霜。

其实在俄乌冲突之前,俄罗斯是欧洲不可或缺的天然气供应者,手握议价主动权,且由于有欧洲这一稳定市场,俄方在与中国的能源合作谈判中往往也有着充足的信心,属于掌控更多话语权的一方。

如今,中俄能源关系中的角色已经彻底反转。

俄罗斯自然不愿低价出售天然气,但正如前文所说,中国是俄方唯一稳定增长的管道天然气市场。

再加上俄罗斯的液化天然气(LNG)出口同样受到了制裁限制,为了保证国家经济命脉不断绝,莫斯科不得不接受“薄利多销”的现实,用持续增长的供应量,对冲单价下跌的损失,中俄之间的买方市场已经形成。

图注:中国是俄罗斯唯一实现稳定增长的天然气出口市场

而且,中方在谈判桌上的底气,远不止于“俄罗斯没有其他买家”这一张牌。

俄罗斯议价能力的削弱,也源于中国能源安全战略的多元化布局。

首先,中国国内天然气产能正持续提升。2024年,中国天然气产量超过2400亿立方米,同比增长约5.5%,连续多年保持百亿立方米级增量,塔里木、四川、鄂尔多斯等地不断发现的新油气田,正在不断降低中国的能源对外依存度。

其次是新能源产业高速发展。截至2024年底,中国风电、光伏累计装机容量突破12亿千瓦,提前六年完成2030年目标。新能源对天然气发电的替代效应日益显著,抑制了天然气需求增速。

最后是四大能源进口通道全面强化。目前,中亚天然气管道年输气能力约550亿立方米,且最新的D线在建,中缅油气管道年输气120亿立方米,海上LNG接收站年接收能力超过1.2亿吨,中俄天然气管道仅是中国多元化进口布局中的一环。

上述三大因素共同构成了中国在价格谈判中的强大“外部选项”。

俄罗斯若提价,中国可以随时压缩进口量、转向LNG现货或加大国产气替代。这种结构性优势,使得俄方在每轮合同续签中都难有抬价余地。

在对自身如此不利的买方市场中,俄罗斯为何主动将内部预测文件“泄露”给路透社等媒体?这并非无心之失,而是一种精心设计的信号。

通过公开承认“对华供气价格将进一步降低至2022年以来最低”,莫斯科一方面是在向北京展现诚意,明确其已接受现实,愿意持续让利,一方面为即将到来的中蒙俄天然气管道谈判铺路。

这条规划年输气量500亿立方米的新管道,是俄罗斯“向东转”战略的旗舰项目,也是俄方未来弥补欧洲市场损失的唯一希望。

然而,由于双方在定价、投资分摊以及过境蒙古国的政治风险等问题上存在严重分歧,该项目已停滞数年。

俄方此番主动“自揭短处”,意在向中方传递一个明确信息,即我们已经把对华价格压到极限,能否在新项目上不再继续压价,尽快达成协议?

整体上看,俄罗斯对华天然气价格降至2022年以来最低,不仅仅是一组经济预测数据的调整,它标志着全球能源地缘政治一个时代的终结。

俄罗斯这个曾凭借油气资源形成对欧地缘优势的能源大国,如今不得不接受买方市场的苛刻条款,以折扣价锁定最后的大客户。

而中国凭借自身产能增长、能源转型和进口多元化的“组合拳”,在这场角色反转中稳坐谈判桌上风。