文/王新喜

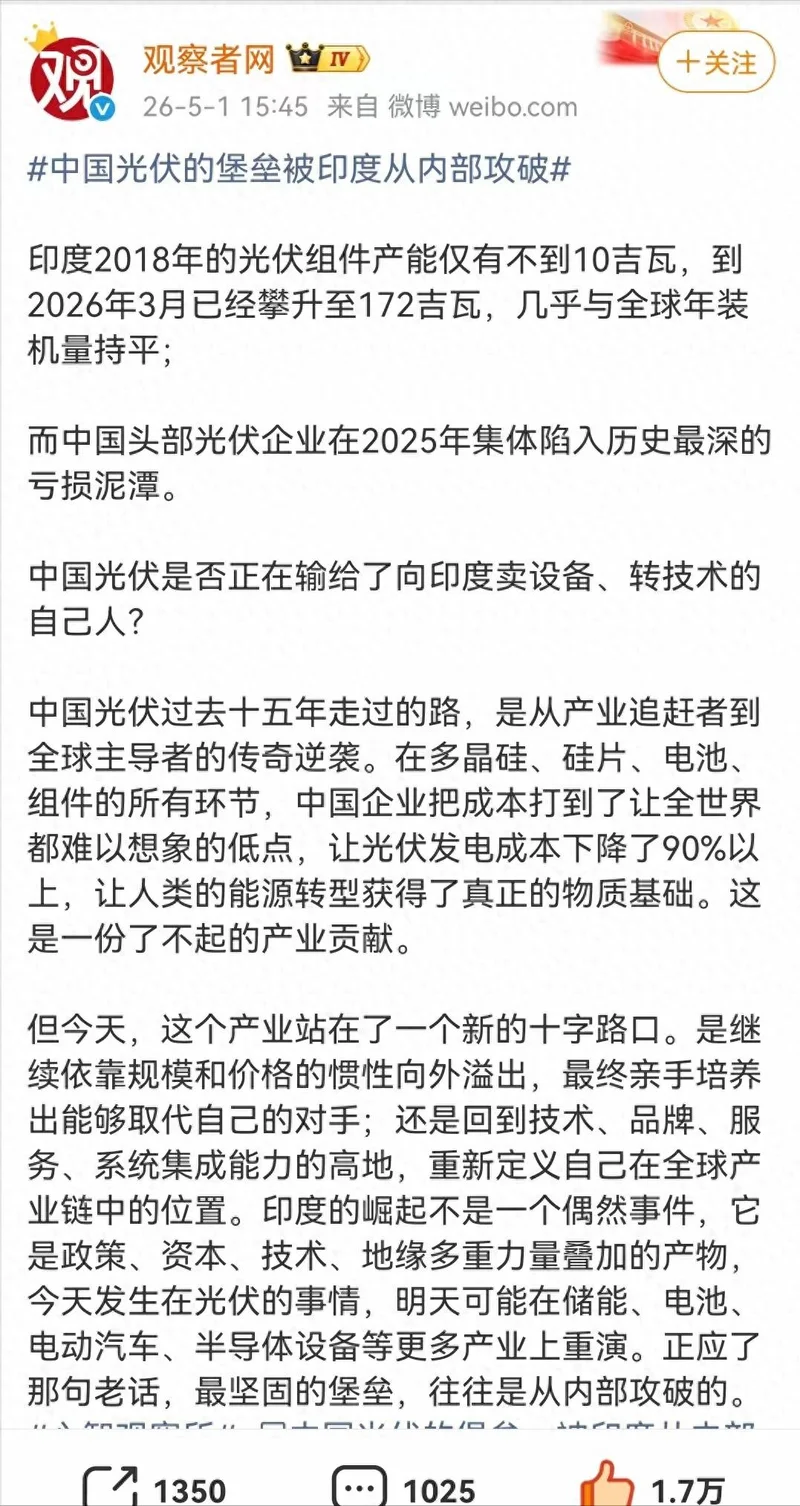

当印度光伏组件产能8年之内,狂飙17倍,一组刺眼的数字对比触动国人神经:印度光伏组件产能从2018年不到10GW激增到了2026年的172GW,几乎与全球年装机量持平;而与此同时,中国光伏头部企业却在2025年深陷破纪录的百亿级亏损,坠入了史上最深的亏损泥潭。

一升一降,“中国光伏的堡垒被印度从内部攻破”一时之间成为业内热门话题,中国光伏15年来建立的产业护城河,似乎正在被印度“偷家”。

中国光伏产业的亏损,印度产能狂飙,冰火两重天背后

中国光伏产业的亏损,或来自两个原因。一个是向印度输出产业技术布局,导致印度吃掉了部分原属于中国的市场,一个自己内卷,血拼价格战。

先看第一个,过去十五年,中国光伏产业从产业追赶者成为全球主导者,在多晶硅、硅片、电池、组件等所有环节,中国企业把成本卷到了极致,让光伏发电成本下降了90%以上。

但光伏这块肥肉,也早就被印度盯上。早在2015年莫迪访华时,天合光能就签下了1GW的建厂备忘录。而阳光电源是最早吃螃蟹的,2018年就在班加罗尔建了3GW工厂。

从硅片、电池片到组件,中国设备商和制造商以技术合作、合资建厂、人才培训等多种方式,深度参与了印度本土光伏制造生态的构建。

随着中国厂商在印度布局逐渐深入,莫迪政府使出杀招。2022年,印度宣布对进口的光伏组件征收40%的关税,对光伏电池征收25%的关税。逼着中国企业要么放弃市场,要么把产线搬进来。同时,它对设备进口大开绿灯,并辅以“生产挂钩激励计划”(PLI)进行巨额补贴。

这一政策对应了部分国内厂商现状,国内光伏价格战早已血流成河,而海外整线出售的毛利率高达35%以上。与其在国内卷死,不如卖掉设备和技术换取现金流。

紧接着,为印度提供整线设备的,有迈为股份、捷佳伟创等中国企业。迈为股份直接把价值15个亿的HJT电池整线生产设备,全套卖给了印度信实集团。“交钥匙”模式全面铺开。什么叫“整线”?就是你啥也不用干,地准备好,我把流水线在你家铺好,通上电就能生产。

捷佳伟创近年来则向印度多家厂商交付TOPCon整线,与迈为形成路线上的错位。

甚至有些中国公司做得更“贴心”。印度工人不会操作?没关系,我直接派工程师过去手把手教印度员工操作、维护和工艺优化。

产线是你建的,工程师是你手把手教的,有业内人士一针见血:印度用中国技术、设备与中国工程师,建了一个挑战中国的产业。

你今天走进印度任何一家光伏工厂,你会发现生产线上最核心的设备——扩散炉、PECVD、丝网印刷机、层压机、自动化流水线绝大部分来自中国。

一套中国产的全自动组件生产线,价格只有欧洲或美国同类设备的1/3到1/2,而且交付周期短、调试服务及时,现在印度本土的组件产能已经能做到和中国的效率差控制在1%-2%以内。

这也带动印度的光伏组件产能从2018年不足10GW,一路狂飙至2026年3月的172GW ,体量几乎与全球年度新增装机量持平。

这使得印度一跃成为全球第三大太阳能发电国,印度光伏产业愈加庞大,开始对外出口,原属于中国厂商的海外市场一部分也被印度抢走。

《日经亚洲》4月3日指出,自2024年产能翻倍至超过210吉瓦以来,印度光伏制造商的总产能已接近其国内需求的近三倍。

印度光伏的爆发,本质上是一场“关税倒逼+产业转移”的阳谋。印度用关税壁垒把市场围起来,再用补贴和清单制度把中企引进来,最后用大型私营财团承接整条产线。

而中国企业,在“不出海,就出局”的焦虑下,选择了把产线甚至是技术人才一并输出。短期看,中国拿到了订单,长期看,却给未来培养一个潜在的竞争对手。

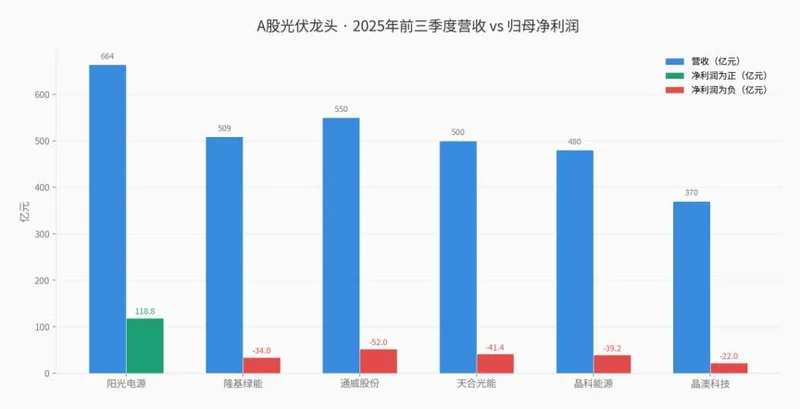

今天,中国光伏巨头的“凛冽寒冬”已经到来。2025年,晶科能源亏损68.82亿元,隆基绿能亏损64.20亿元 ,两大龙头合计亏损超130亿元。通威股份预亏90亿到100亿元,还有TCL中环等五家龙头合计近289亿元的巨额亏损预告,行业整体陷入“增收不增利”的怪圈,部分企业甚至进入“负毛利率”时代……

当然,中国光伏行业的亏损,不仅仅是因为向印度转移技术,一大原因还在于血拼价格战。中国光伏的名义产能,在2025年达到了惊人的1100GW之上,但与之相对的是,当年全球的光伏新增装机需求仅在600GW上下。

这种“倍增的供给”将开工率普遍压缩至6成以下,导致了长时间、非理性的“价格血战”。于是在“亏损换市场”的格局下,组件价格暴跌,甚至跌至0.7元/瓦的成本生命线以下。

中国设备厂商为何要向印度输出整线和技术?就是因为这种“集体内卷导致的行业困境”,毕竟,在国内卷上天都不赚钱,但每一个向印度出售设备的厂商都能获得短期收入,如果你不卖,别人也会卖。

而且向印度市场卖产线设备,建工厂,也是能够大幅提升公司业绩、也能验证自身技术实力的好生意。印度光伏的崛起,本质是中国光伏产业巨大产能和技术外溢的产物。

要庆幸核心技术还在我们手里,亡羊补牢为时不晚

不过我们也需要客观看到两点。其一,并不是光伏产业所有环节都在亏损,光伏逆变器与储能这两条细分赛道毛利率创下年内新高。光伏支架、玻璃、胶膜等环节的头部企业仍能维持盈亏平衡。

其二,印度光伏产能狂涨背后,其多晶硅产能仅有约2吉瓦,超过90%的需求依赖进口,主要来自中国的通威、协鑫、大全和德国的瓦克化学。硅片产能刚起步,Premier Energies与中美硅晶合资的2吉瓦工厂2026年6月才会投产,这是印度本土第一条规模化硅片产线。

截至2026年初,印度电池产能约30吉瓦,仅能覆盖其组件产能的不到六分之一。光伏关键设备如大尺寸拉晶炉、PECVD镀膜机的进口依赖度仍超过85%。

中国依然掌握着最核心的硅料、硅片技术和90%的产能,这是印度短期内无法撼动的。

这意味着,印度虽然把产线建起来了,但其多晶硅、硅片等上游核心环节依然没建立,印度光伏工业运转依旧严重依赖中国的材料供应链。

像隆基绿能、爱旭股份敢在BC电池、ABC组件等下一代技术上建立的壁垒,印度还吃不透,也夺不走阳光电源在逆变器、储能领域构筑的系统集成能力,中国光伏产业毕竟是15年的研发成果,印度不可能短时间把整个产业链的技术环节都能快速消化学走。

但从产业逻辑看,印度的崛起轨迹与当年中国从组件起步、然后逆向打通电池-硅片-硅料的路径几乎一模一样,中国当年用了十五年时间,印度希望用五到八年走完。

也就是说,对于中国光伏产业链而言,接下来5~8年非常关键,是帮助印度完成产业版图,还是守好自己的技术护城河,关键看我们自己是否有这个觉悟。

印度光伏产业的“异军突起”是印度政策、资本、地缘重构多重力量推动的结果,从光伏整线设备到现在的强制光伏配储政策,其对高端制造生态的吸纳能力不容小觑。

如果还继续加码手把手教印度技术,那么印度将一点点吃透中国光伏产业的核心关键技术,教会徒弟,饿死师傅或许不是一句空话。

我们更要警惕,今天在光伏领域的“产业链转移”,明天就可能被复制到储能、新能源汽车乃至半导体产业上。现在我们要庆幸核心技术还在我们自己手里,亡羊补为时未晚,着眼于产业大局长远,我们的企业是时候清醒过来了。