“行业里有好几家车企,长期没有真实利润,全程靠资本输血续命。”这句话,是长城汽车董事长魏建军在近期一次访谈中,聊到行业内卷竞争时提到的。本以为只是句简单的吐槽,谁想到聊得越来越上头,准备点名:“你比方说——”

这可把主持人吓坏了,赶紧打断魏总的施法前摇:“别比方了,别比方了……”

就在刚过去不久的第四届未来汽车先行者大会上,同样有多位车企高管就汽车行业的盈利状况表达了不满,不约而同地反对低水平内卷和价格战。

阿维塔科技董事长王辉表示:

“没有利润的销量是伪销量,靠价格战换来的规模更是虚假繁荣。”

零跑汽车高级副总裁徐军则指出,车企利润压力的来源,来自于参数的无脑堆砌。

“700公里与1000公里续航的用户感知差异趋近于零,成本却呈指数级上涨。续航、算力等参数只是基本入场券,而非胜负手。车企应避免为低频需求过度堆配置。”

江汽集团董事长项兴初,同样反对单纯的价格战:

“车企必须跳出低水平厮杀,通过组织、制造与生态的全面升级向高价值赛道突围,而非依赖短期价格手段。”

……

不知道大家有没有发现,几乎每到年中,反内卷的声音就会此起彼伏。

有一种可能是,车企基本把上半年该出的牌都出完了,趋势也基本明了了。手中真实的订单数量,直接关乎下半年的战略走向,这种生存压力与焦虑是藏不住的。

但有些黑色幽默的是,大家总是嘴上喊着“别打了”,可身体却总会“很诚实”地再次跳进利润“绞肉机”中,和友商们大干一场。

01:行业利润,历史新低

无穷无尽的内卷与价格战,最终结果必然会导致行业利润率被进一步压榨。

那么,如今汽车行业这口“高压锅”,压力究竟大到了什么地步?

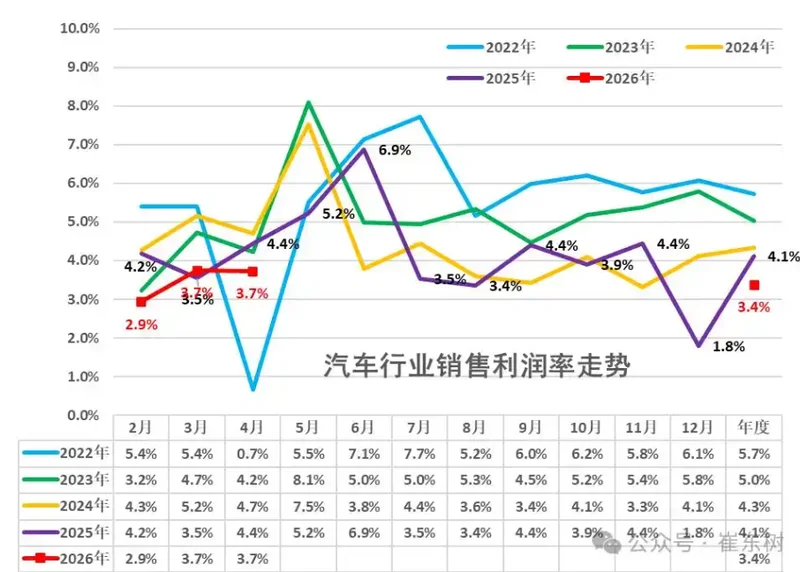

从国家统计局的数据来看,在2021年以前汽车制造业的利润率长期维持在6%以上,合理且健康。

从2022年开始,这一数据出现了连年下跌:5.7%、5.0%、4.3%、4.1%,直线下降。

今年1-4月份更是断崖式下跌,3.4%的利润率刷新了同期的历史新低。

相比之下,今年1-4月,全国规模以上工业企业的利润率为5.43%。

也就是说,家大业大的汽车行业,已经沦落到拖制造业后腿的地步了。有些车企去年四季度还能盈利,到了今年一季度反而扭盈为亏。

为了应对巨大的成本压力,各家的应对策略也是多种多样的。

有全系增配、涨价4000块的小米SU7,有直接涨2100块的比亚迪天神之眼B,也有很多车在逐步收窄购车优惠,比如卖一台亏一台的燃油车……

当然,也有不少像新款乐道L60这类“降价增配”的,主打一个比卷更卷。

02:既有天灾,也有人祸

一言以蔽之,车企利润大幅下滑,总体上就是两大原因:“天灾”和“人祸”。

汽车作为大宗工业产品中的典型,遵循规模越大生产成本越低的客观规律。

不过,今年的汽车市场大盘并不算乐观。

据乘联会统计,今年1-5月全国乘用车零售709.9万辆,同比下滑19.5%。即便是渗透率突破62%历史性新高的新能源车,1-5月销量依旧同比下滑了14%。

这其中,无论是新能源免税政策调整带来的终端购车成本上涨,还是油价上涨加重了燃油车用户的观望情绪,都对市场热度造成了一定影响。

没有规模化作为保障,增加的生产成本,必然会蚕食利润。

此外,原材料价格波动,也进一步推高了车企的成本压力。

最典型的例子,就是今年因AI爆火需求量激增而疯涨的内存。

今年3月份内存涨价炒的最凶的时候,包括雷军、李斌等大佬都在公开场合表示过,智能汽车越聪明,对内存涨价越头疼,单车成本差不多要增加好几千块钱。

尽管现在内存价格有所回落,但想要回到前几年的低位水平,或许还需要相当长的时间。

除了内存以外,动力电池原材料也成为了十分要命的成本增长点。

去年年中的时候,国内碳酸锂价格一度降到了8万元/吨的冰点。

但从去年下半年开始,碳酸锂价格明显开始反弹,一度涨价至15万元/吨。

谁能想到,今年以来碳酸锂价格依旧延续了增长势头,在5月份价格一度飙升至20万元/吨,已经超过了去年同期价格的2倍还多。

按常理来说,卖的车少了、需求量下滑,电池应该降价才对。凭啥还能涨?

这就要提到近期爆火的储能市场了。

据国家能源局数据,今年1-3月中国新型储能新增装机达到了27.1GWh,同比增长76%。这与最新的“容量电价”政策刺激下,储能盈利结构大幅改善脱不开干系。

这一波下来,恰恰修复了原本前几年电池产能过剩、价格倒挂的问题。短期内,电池原材料的价格,大概很难再跌回到冰点水平了。

说完了“天灾”,再来说说“人祸”。

相信大家也能明显感觉到,今年风向跟以往很不一样的一点是——卷发布会。

据不完全统计,在今年北京车展之前,有将近200辆新车在4个月时间里密集发布/亮相。既有闻所未闻的全新面孔,也有改款/换代的老面孔,密集程度史无前例。

而且,不只是新车多了。

为了增加曝光度,一款新车技术讲解、预售、上市……往往会被拆成好几场发布会。

但,这到底要多花多少钱?我们来简单算笔账。

主舞台的租金与搭建,即便是最最普通的酒店会议厅,都得将近30万元。如果是规格更高的地区级体育场或会展中心,价格更是要百万起步,千万封顶。

假设邀请500名用户、媒体及经销商伙伴,按照每人5000块算,机酒差旅费用就是250万。

再加上灯光、音响、摄像、安保、清洁、茶歇等费用,一场发布会少则几百万,多则上千万。上半年近300场发布会烧没了十几亿,这数目可不算小。

反映到一季度财报上,有些车企的销售费用同比上涨了10~30%不等,其缘由明确提及“用于新车型推广及品牌升级投入”等。

而中国汽车工业协会的《2026年一季度汽车行业经济运行报告》也提到,汽车营销费率已经连续3个季度上涨,到今年一季度已达近5年的峰值。

这也充分说明,卖车宣发,正在成为车企进退两难的抉择——

不博关注,就卖不出去车;狠下心来投钱,又会挤压本就不多的生存空间。

03:人,麻了

接下来的问题是,如此密集的传播节奏,到底有多少能转化成真金白银的订单?

这一点,作为身处其中的汽车媒体人,社长应该有些发言权。

如果让我来总结自己上半年的状态,或许“麻了”俩字足以概括。

多到让人“连轴转”的各种试驾、发布会、沟通会,同一天6-7款新车“撞车”早已成了家常便饭,有时即便把公社所有的员工小伙伴都分配出去,也应付不来。

最关键的是,这里面绝大多数的发布会,都是固定且无聊的程序。

主持人看着提词器,念着枯燥的发言稿,把车的参数都一一罗列出来,再拿某竞品来对比一下数值上的遥遥领先。

到关键时刻,还会停顿一下,等“气氛组”欢呼鼓掌。

而坐在台下的媒体人,要么在赶稿子、要么在发微博、要么就是全程低头刷手机,直到公布价格才拍几张照片交差。

可能有人会说,这也太不敬业了吧!

但就像顿顿都吃山珍海味,很快就会索然无味。

那么多新车新配置,却总觉得在哪里似曾相识。清一色的贯穿式灯带和冰箱彩电大沙发,好用固然是好用,但很难分清彼此,也是客观事实。

新车同质化,与汽车产业链的变局又存在着很大的关系。

在燃油车时代,几乎每家车企在发动机、变速箱、底盘等核心领域都有研发和调校的看家本领,是其他竞争对手难以复制的。

外观内饰的设计,也既要能体现品牌理念,又要有一定历史传承。

但到了新能源时代,动力总成的研发门槛大幅降低,三电、智能座舱和辅助驾驶,也全都有成熟的供应商解决方案,比自研省时省力。

因此,产品与产品之间纯参数配置上的差距,已经变得很难拉开了。车企短期内只能拼效率、拼价格,就算从长期看,也只能拼品牌影响力、拼企业价值观。

这也一定程度上解释了,为何车企利润率处于历史低位,身为全球第一大动力电池供应商的宁德时代却依旧能维持16%的超高净利率。

这时,关键技术自研自产,以及与产业链的垂直整合,就变得尤为关键了。

电池、电机、电控、芯片自研自供的比亚迪,已经率先尝到了甜头。蔚小理不约而同地自研辅助驾驶芯片,越来越多车企把资源投入到智能底盘领域,也都是典型案例。

换言之,唯有友商无法短时间复刻的顶尖技术和随之而来的全新用户体验,才是车企真正的护城河。

04. 写在最后

4月11日,李斌在智能电动汽车发展高层论坛分析汽车产业格局时,提出了名为“新车效应死亡谷”的概念。

大致意思是说,市面上的新车太多,更新迭代速度太快。

上市时惊爆的价格,确实能换来短期订单暴增,但产能爬坡却需要时间。刚过去1年的时间,更新一代的产品就出现了,前浪就将后浪拍在了沙滩上。

产能刚上来,订单就没了,供应链刚配齐,需求下去了。

开发一款新车,需要消耗大量的人力物力财力,但产销节奏严重错配,会让整个行业陷入系统性的资源浪费,一款车几个亿的投入就会打水漂。

对于大部分非汽车行业的普通消费者而言,能认识的品牌数量毕竟是有限的。在新能源“尝鲜期”过后,相信大部分人会更倾向于选择有一定口碑积累的产品。

聚焦资源,精简序列,是接下来车企们必须要做的事。

至少现在来看,已经有人开始行动了。

长安集团已经将未来5年规划车型从63款,大幅减少至36款,目的恰恰就是为了少做平庸车型,从“卖产品”向“强品牌”转型。

在刚过去不久的2026重庆汽车论坛上,吉利李书福也透露了“一个吉利战略”的下一阶段计划:理顺相关公司关系,关停并转冗余主体,集中优势做强核心上市平台,构建治理清晰、权责明确、高效合规的现代企业运营体系。

同时也可以看到,近几年主管部门对于汽车行业的恶性竞争一直在严加管控。

就在不久之前,工信部和市场监督管理总局两部门特地约谈涉嫌非理性竞争汽车生产企业。

同质化竞争的病态不可持续,新一轮的洗牌已经开始。

或许,教会人做事的永远不是人,而是“南墙”。