“这是极为严重的问题,必须纠正!”

上周的日本国会上,财务大臣片山皋月一脸严肃。

能让日本财务大臣这么紧张的,是中国人几乎每天都在用的支付宝和微信支付。

几年前日本还在高喊“观光立国”,满大街贴支付宝微信的广告,怎么现在画风一转给扣上了“严重问题”的帽子了呢?

01

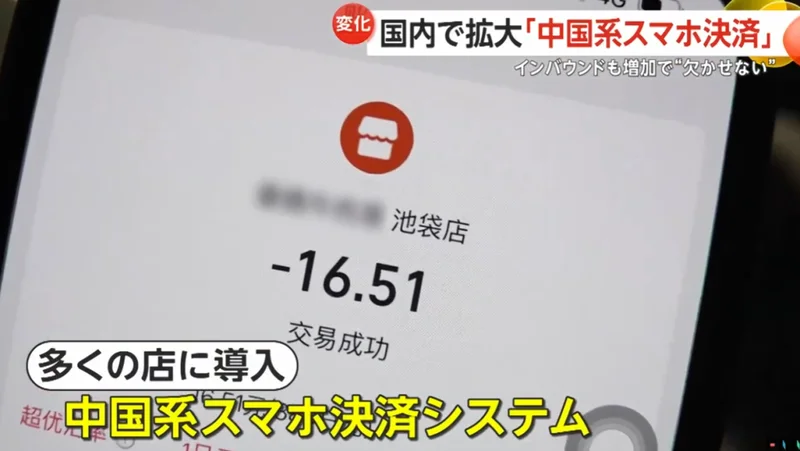

池袋吃饭,钱去了哪儿?

正午的东京池袋,一家中华料理店里人头攒动。

炖猪腱肉盖饭冒着热气,顾客扫码付款,“叮”的一声搞定。

池袋的中华街、横滨的老字号、新宿的药妆店,早就被中国支付占领了。问题不在支付本身,问题在钱去哪儿了。

日本议员在国会上把过程捋了一遍:

一个在日华人或中国游客在东京吃完饭,手机一扫钱从中国的银行卡里扣了,整个清算过程全在中国的网联、银联系统里转了一圈。

交易在日本,资金流动却在日本金融体系之外。

有议员在国会上列了中国支付在日的三大问题:

日本税务部门监管抓瞎;

使用支付宝、微信支付容易形成脱离日本社会的独立小圈子;

资金流向不透明可能被洗钱利用。

02

十年之前

日本政府这个反应,确实有点晚。

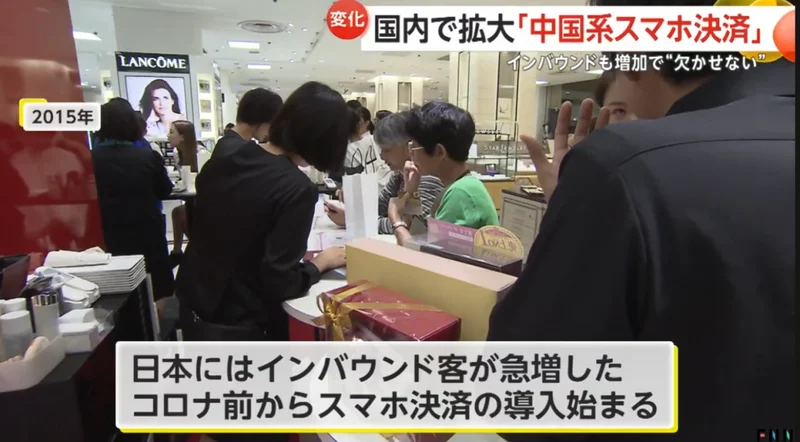

从2015年到现在,中国支付在日本已经发展了十年有余。

第一阶段是“爆买时代”。

2015年前后中国游客横扫日本商场,马桶盖、电饭煲买到断货。

为了伺候好这些“行走的钱包”,日本商家主动引入支付宝微信,金融厅睁只眼闭只眼,当时的日本媒体大夸中国移动支付领先日本。

第二阶段是“扎根时代”。

2019年游客没了,但中国支付没死——在日华人接过了接力棒。

池袋的超市、理发店、房产中介、医美诊所,全接入了中国支付。

这时的中国支付已经不是吸引游客的工具,而是日常生活的基础设施。

第三阶段就是现在,日元暴跌时代。

美联储加息,日元跌成狗,在日华人发现用人民币支付比用日元划算多了——直接扣人民币,完美避开汇率损失。

连一些日本本地商家都动心了,偷偷接入了中国支付系统。

结果,日本政府发现:

在池袋某些区域,你可以一句日语不说一分日元不取,完全靠人民币活着,经济完全闭环。

03

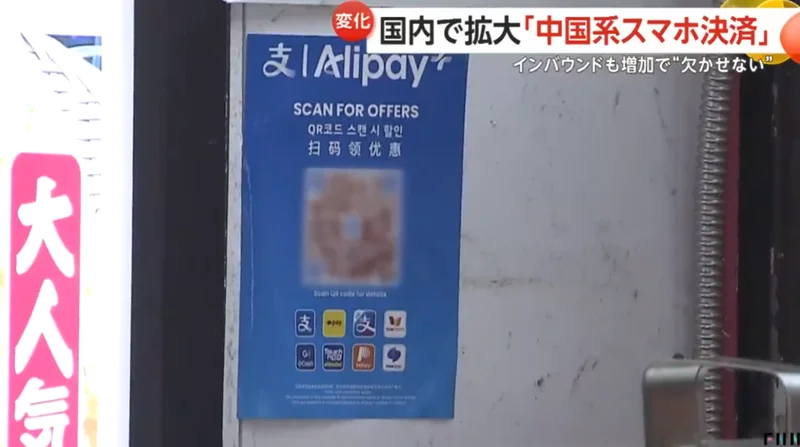

焦虑的背后,是“失控感”

根据日本的《资金结算法》,本土支付机构(比如PayPay)必须接入日本银行账户、在金融厅登记,交易数据也得存在日本境内,监管才能一查一个准。

(3月12日,paypay在美上市)

但中国支付不一样。

用户用中国钱包,商家收的钱直接进中国账户,清算结算全在中国体系内完成。

日本监管部门连交易流水都调不到,形成了彻底的“监管盲区”。

更让日本政府头疼的是税收。

按规定,只要在日本本土发生消费,不管用什么货币结算,都得申报纳税。

可要是商家用中国个人账户收款,日本税务署没法直接调取中国的银行流水,只能靠商家自觉申报,这就留下了巨大的逃税漏洞。

中国跨境支付不仅不依附日本体系,甚至挑战了美元主导的结算秩序。

加上日本本土数字经济转型滞后,自己的移动支付普及慢,看着中国跨境支付跑在前面,自然就急了。

所以如今试图一边保护本土企业出海,一边打压外资跨境支付。

然而,日本政府现在想收网,也没那么容易。

当年为了吸引游客主动放开的,现在要收紧,池袋那些靠中国游客吃饭的商家第一个不答应。

再说,跨境数字支付是全球难题,不是日本一家能搞定的。

不过,如果日本真的收紧中国跨境支付监管,你觉得受影响最大的除了中国游客还有谁?