最近,日本一位 75 岁的老爷爷上了新闻。

他手里握着 8000 万日元(约合 380 万人民币)的巨额存款,但他现在的终极人生目标只有一个:在死前,把这笔钱一分不剩地、全部挥霍光。

简单来讲,这大爷,主打一个“破产式养老”……

故事的主角,是 75 岁的前银行高管坂口一郎(化名)。

在下定决心要将存款挥霍一空之前,他的人生其实非常按部就班。大半辈子都在银行教别人怎么理财、怎么贷款……自己也还蛮富裕的,他的退休金、在职时期的积蓄加上投资收益,攒下了整整 8000 万日元的现金。

眼瞅着就要幸福老年——但 5 年前,和他相伴 40 多年的妻子去世了。

老伴儿一走,坂口大爷仿佛被抽干了灵魂,什么都提不起劲。连每个月的养老金都花不完,看着银行账户里的数字越滚越大,他突然觉醒了。

“既然带不走,那为什么不趁着还活着,把钱全花在自己身上?”

(示意图)

(示意图)

于是,大爷开启了他的“烧钱计划”。

坂口大爷搞了一辈子经济计划,这次他也是按照日本男性的平均寿命,给自己做了一个极其严密的“烧钱模拟”——确保把每一分钱都花在刀刃上,不仅要花得爽,还得刚好在死的那天花完。

每个月,除了原本的养老金,他硬性规定自己必须从存款里再掏出150 万日元(约 7 万人民币)拿来“败家”。

他不仅报了最顶级的会员制健康管理服务,雇了高级家政代劳一切琐事,还疯狂购入昂贵的发烧友级音响设备。

“我的目的很明确,就是在我咽下最后一口气的那一瞬间,让银行卡余额无限接近于零。”

(示意图)

(示意图)

坂口的这种理财观点,有点像这些年非常流行的,华尔街对冲基金经理比尔·珀金斯写的一本超级畅销书《别把钱带进棺材》,Die with Zero。

这本书的逻辑非常反传统,颠覆了老一辈“存钱养老”的观念。

简单来讲,这本书的核心思想就是书名,要在死亡时花光每一分钱。

不过,为了证明这个观点,他还提出了一些非常有意思的理论……

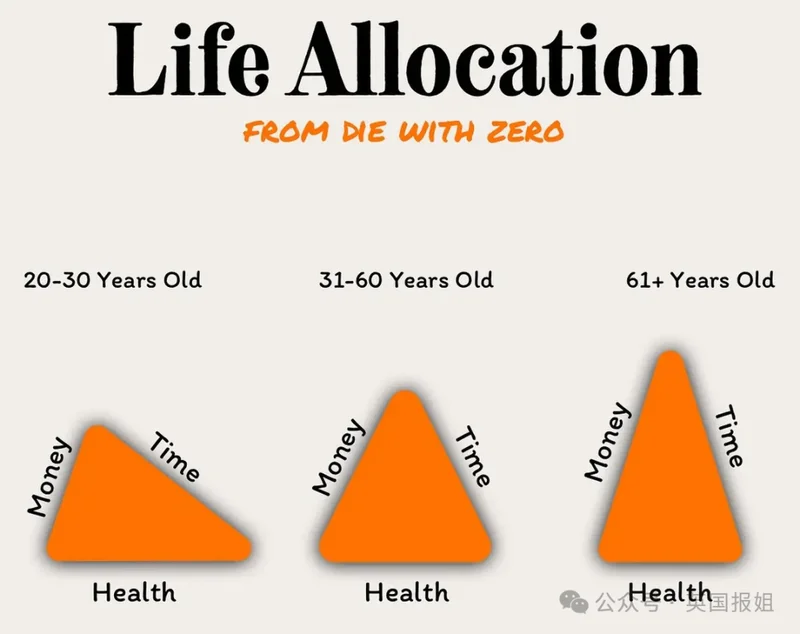

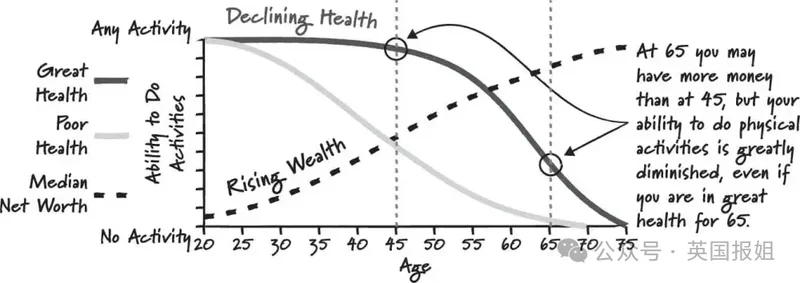

对于大多数人来说,你赚的每一分钱,都不是天上掉下来的,而是你拿生命中几小时、几天、几个月的青春和健康换来的。

如果你临死前银行卡里还有 100 万没花完,这意味着你人生中有好几年的班,是白上的。

你牺牲了陪伴家人、享受生活的时光去打工,最后却换来了一串带不进棺材的数字,那这就是对生命的极大浪费。

而且,虽然很多人觉得,钱存在银行可以钱生钱,产生复利。

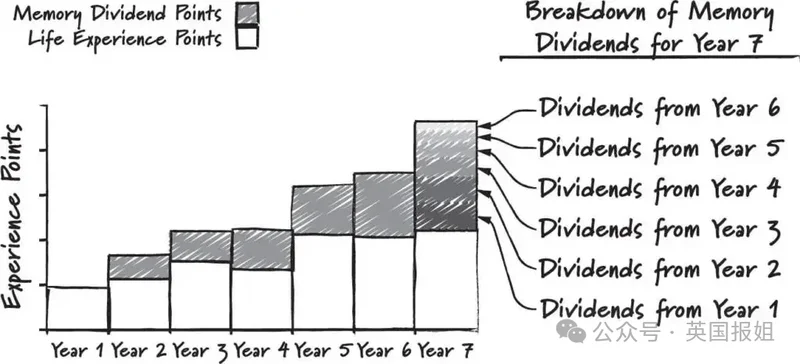

但是,“人生体验”也有复利,他称之为“记忆股息”。

你在 20 岁花 1 万块钱去跳伞、穷游欧洲,接下来的 60 年里,每次回味起来你都会觉得热血沸腾,这 1 万块钱的体验利息你整整吃了 60 年……

但如果你 80 岁才花这 1 万块钱,你可能只能在轮椅上跟护工吹嘘几天,几天后人就没了。

同样的钱,越晚花,赚到的“记忆股息”就越少。

还有一个观念是说,金钱的作用会随着身体衰老而暴跌。

——这一点之前也有一个相关报道,说是77岁的佐藤健二一直对花钱过度谨慎,甚至在60岁退休的时候,虽然储蓄绰绰有余,却还是选择了返聘再就业,一直干到了妻子因为胰腺癌去世,才猛然醒悟。

在报道中他说道:

“上周,想着好久没吃顿好的了,就去了一家在电视上看到的知名牛排店。可是,才吃了没几块就咽不下去了,最后剩了一大半。

年轻时是因为没钱吃不起,现在有钱了身体却承受不了……真是太可悲了。”

钱能买到的快乐,是和身体状况息息相关的……

30 岁时花 5 万块可以去滑雪、潜水、看极光。

到了 85 岁,这 5 万块可能只够在高级病房里多躺几天,或者买个更符合人体工学的轮椅……

这是图啥呢,所以按照这位华尔街对冲基金经理的观点,趁着身体还能折腾,赶紧把钱转化为体验,才是最高级的理财。

最后一点,就是常说的给儿女留遗产——

这本书的作者指出:遗产,是最没有效率的给钱方式。如果真的爱孩子,就该在他们 25-35 岁最需要钱的时候,把钱当作礼物给他们。

在孩子三四十岁,最需要钱交学费、还房贷的“黄金期”不给钱,等孩子自己都老得吃不动、玩不动,准备领养老金的时候,这笔巨款才突然砸到头上——可这时候的几百万,对改变人生还有什么作用呢?

坂口大爷认同这句话的一半——三十年前他给没给孩子前不知道,反正现在,他是不准备给儿子留一点遗产了。

如今,大爷爽了,大爷的儿子却破防了。

当坂口大爷把这个“绝不留遗产”的决定告诉大儿子时,父子关系肉眼可见地降至冰点……

“自从讨论了养老生活方针后,我和长子的联系就疏远了。

他虽然没有直接对我说‘把钱留下来’,但当谈到孙子的升学或购房话题时,我告诉他‘我们这代人建立的财产,由我们自己这一代完结’。

在那之后,他的联系明显变少了。即便没说出口,他显然已经把我的资产算进了他未来的规划中。”

坂口大爷却觉得,这并不是一件坏事——因为除了长子,他还有两个孩子。

“在职期间,我见过太多家人为了争夺遗产而持续数年争斗的场面。

继承这件事,往往会损害接收方的自立心,并在亲属间产生不必要的扭曲。

我不留下一分錢,并非对孩子们心存恶意,而是为了不让他们的生活受到负面影响,这不仅是我个人的判断,也是作为父亲能尽到的最后责任。”

他认为,如果没有东西可以继承,争端自然也就不会发生。

不过,坂口大爷的做法听起来确实很洒脱,但如果换位思考,也可以理解子女破防。

毕竟,坂口这一代人是结结实实吃到了日本经济腾飞的“时代红利”的。他们在终身雇佣制和经济高增长的余晖下,攒下了丰厚的家底。

而现在的日本年轻人,面对的是经济停滞、物价飞涨和漫长的阶层固化。在这样艰难的大环境下,作为普通社畜的子女,暗暗期盼能有一笔遗产来缓解自己还房贷、养娃的重压,也完全是人之常情。

坂口要是三十年前给过子女一大笔资助,那还好说,如果没有的话……

那么,就要面临另外一个可能存在的问题:万一他算错了自己的死期呢?

人类的寿命不是定闹钟,坂口大爷每个月花那么多钱砸在顶级的会员制健康管理服务上,还过得特别开心……万一身体倍儿棒,一口气活到了 90 多岁甚至 100 岁咋办?

真到了那一天,钱花光了,人还活着,照顾他的劳动,又落在了子女身上。

到时候,大爷的子女确实不用为了“抢遗产”吵架了,恐怕就要为了谁来照顾他而吵架了,场面说不定比争夺遗产还要难看。

所以说,虽然“Die with Zero”这个理念让很多一直在为了虚无缥缈的未来而牺牲当下的人有重新思考的余地,但在具体的实施层面,可能还得再三思量。

毕竟,想要在离开这个世界时,既能做到“一分不剩”,又不给身边人添任何麻烦,需要的不仅仅是算账的精明,大概还需要一点点老天爷配合的运气吧……