一项新的研究表明,德国的养老金水平与其他欧洲国家相比仅处于中等水平。高昂的生活成本使许多人的退休生活成为沉重的经济负担。

01

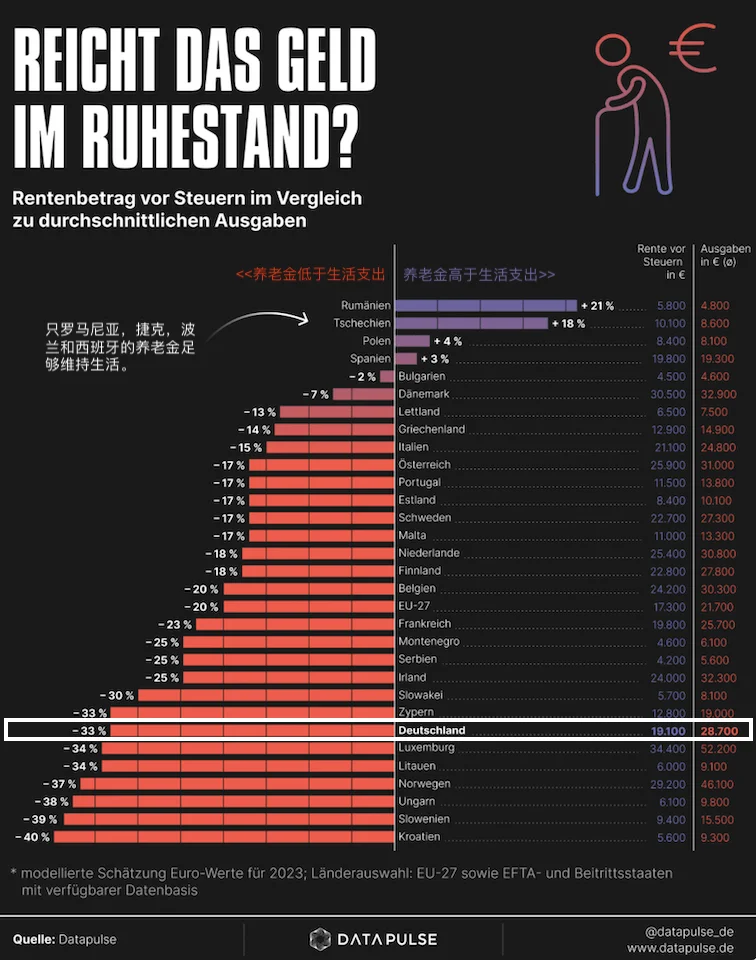

德国的养老金严重不足

德国被Datapulse 的分析报告明确列入养老金不足以维持平均生活水平的“赤字国家”之列。

2023年,德国法定年度平均养老金总额为19138欧元。然而,根据Datapulse 的分析研究,一个典型的60岁以上单身人士的平均年度支出约为28663欧元——比养老金高出约9500欧元。

这项生活成本只是按照平均水平的非奢侈生活方式计算的金额。

也就是说,法定养老金仅能覆盖德国生活成本的三分之二左右。退休人员必须通过储蓄、私人养老金计划、 家庭 资助或兼职工作来支付剩余生活成本。

卢森堡的退休人员平均每年领取超过34000欧元的养老金,而丹麦和挪威的这一数字略高于30000欧元。即使是奥地利和荷兰,其养老金水平也远高于德国。

塞尔维亚和保加利亚等国的养老金水平较低,在4000至5500欧元之间。

不过养老金较低的国家通常生活成本也较低。如果生活成本高,高额的养老金高也可能会贬值。例如卢森堡34000欧元的养老金实际购买力大约只有23000欧元。

02

住房成本是最大消耗

德国的问题在于,养老金不高也就罢了,生活成本还不低。住房成本尤其具有强消耗性。

相比其他欧洲国家,德国老年租房者的比例非常高;约60%的老年人没有自己的住房。因此,租金上涨直接影响他们的养老金预算。

而卢森堡60岁以上人群的住房拥有率超过70%,挪威甚至超过80%。罗马尼亚、波兰、西班牙和捷克的住房拥有率部分也远超70%。

03

致力于私人和职业养老金计划

在Datapulse研究的30个国家中,只有 罗马尼亚、捷克、波兰和西班牙这4个国家的平均法定养老金超过了老年人的生活支出水平。

而德国法定养老金和生活成本之间的差距非常显著。只有一些东欧国家和挪威等富裕国家的差距比德国更大。

不过,在欧洲几乎所有地方,期待退休后维持与工作期间相同生活水平的人都需要为养老金做额外的准备。在挪威和卢森堡等一些国家,已经将职业养老金,私人养老金纳入了养老金体系。

联邦政府目前也任命了一个养老金委员会,致力于通过私人养老金和职业养老金计划改变当前现状。